Das Märchen von der Deflation

27.12.2005 | Walter K. Eichelburg

Die Ungleichgewichte in in der Weltwirtschaft haben ein derartiges Ausmass erreicht, dass bald "etwas geschehen muss" um sie abzubauen. Das wird eine Weltwirtschaftskrise wie in den 30er Jahren auslösen. Waren damals primär Deflationen zu sehen, wird es diesmal umfassende Währungskrisen geben - wie schon in den 90er Jahren des letzten Jahrhunderts. Diese unterscheiden sich in wesentlichen Aspekten von einer reinen "Deflationären Depression". Dieser Artikel geht darauf ein und erklärt wie man vorsorgen soll.

Die Ungleichgewichte in in der Weltwirtschaft haben ein derartiges Ausmass erreicht, dass bald "etwas geschehen muss" um sie abzubauen. Das wird eine Weltwirtschaftskrise wie in den 30er Jahren auslösen. Waren damals primär Deflationen zu sehen, wird es diesmal umfassende Währungskrisen geben - wie schon in den 90er Jahren des letzten Jahrhunderts. Diese unterscheiden sich in wesentlichen Aspekten von einer reinen "Deflationären Depression". Dieser Artikel geht darauf ein und erklärt wie man vorsorgen soll. Bestandsaufnahme

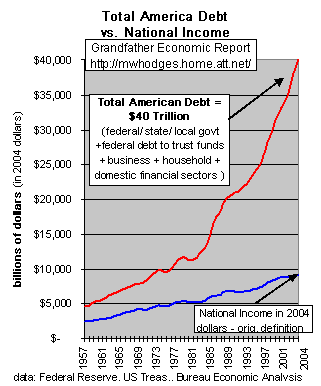

BestandsaufnahmeDie Verschuldung der Welt hat extreme Ausmaße angenommen. Einige Beispiele:

Nach dem Platzen der High-Tech Bubble im Jahr 2000 war die Weltwirtschaft bereits in einer Deflationsspirale. Aus dieser Situation ist man nur durch Kriege (Afganistan, Irak) und extrem niedrige Zinsen wieder herausgekommen. Dabei hat man sprichwörtlich, begonnen, das Schiff zu verheizen, um noch in den Hafen zu kommen. Nur der Weg ist noch weit, und es fast nichts mehr da, was noch brennbar wäre.

Inzwischen hat diese Aktion, die besonders in den angelsächsischen Ländern besonders stark war, an Kraft verloren. Überall dort platzen bereits die Immobilien-Bubbles.

Inzwischen hat diese Aktion, die besonders in den angelsächsischen Ländern besonders stark war, an Kraft verloren. Überall dort platzen bereits die Immobilien-Bubbles.Die verrückteste Idee war wohl die des "Housing-ATM", also dem eigenen Haus als Geldautomat, natürlich um in Form einer Hypothek Geld für den Konsum herauszuziehen. Je nach Land ist die Form unterschiedlich. In Großbritannien etwa haben viele Leute ein Konto, das gleichzeitig Girokonto und Hypothekenkonto ist. In den USA gibt es die "Home Equity Loans". Also zusätzliche Hyptheoken auf das eigene Haus.

Diese Menschen haben so wenig finanzielle Bildung und werden von so massiver Werbung beeinflusst, dass sie solche Methoden als "natürlich" betrachten. Ich selbst konnte bei einem Besuch in UK im Jahr 2003 feststellen, dass etwa 60% aller Fernsehwerbung für Finanzdienstleistungen irgendwelcher Art war, primär aber für Kredite.

Securitization

Der normale Vorgang ist, dass solche Bubbles platzen, spätestens dann, wenn die Zentralbanken zur Inflationsvermeidung die Zinsen anheben müssen. Dieser Zustand ist inzwischen eingetreten. Kein Wunder bei der Anhebung der Fed-Zinsen in den USA und der Tatsache, dass etwa in Kalifornien ca. 80% aller neuen Hypotheken "Interest Only" (in den ersten Jahren wird kein Kapital zurückgezahlt) oder "Negative Amortization" (es wird weniger als die Zinsen bezahlt, also steigende Kreditsumme).

Nur durch solche Instrumente lässt sich eine solche Bubble so lange aufrecht erhalten. Unbegreiflich ist, dass a) die Konsumenten solche Deals akzeptieren und b) die Banken zu solchen Bedingungen Geld verleihen. Es heißt, dass jeder, der noch atmet, einen Kredit bekommt.

Die Banken tun das unter anderem deshalb, weil viele kein Risiko tragen, da sie diese Kredite sogleich als Anleihen (Mortgage Backed Securities - MBS) weiterverkaufen. Mit Autokrediten und Kreditkarten-Schulden geschieht dies genauso (Asset Backed Securities - ABS). Man nennt diesen Vorgang "Securitization" und wird von "Financial Intermediaries" gemacht. Wo dabei für den Anleihenkäufer die "Security" bleibt ist eine andere Frage. Nicht von ungefähr verkaufen besonders US und UK Banken das grosse Volumen ihrer Kredite auf diese Art. Das Risiko bleibt am Käufer dieser ABS und MBS hängen. Allerdings hat er die Möglichkeit, diese Papiere leicht zu verkaufen, was zu einem großen Problem werden kann.

Wer sind die Käufer dieser MBS und ABS?

Neben vielen privaten Investoren werden diese von institutionellen Investoren und sogar Zentralbanken weltweit gekauft - besonders die Papiere von Fanie Mae und Freddie Mac, die angeblich eine US-Staatshaftung genießen. Besonders Pensionsfonds weltweit und Banken sowie Hedge-Funds kaufen diese Papiere.

Der Ausdruck Financial Intermediaries stimmt sehr gut, denn neben der Bündelung der Einzelkredite zu Bonds tun sie noch etwas. Sie verwischen das Risikobewußtsein. Kaum ein Käufer eines solchen MBS oder ABS ahnt, wie sicher diese Anleihen wirklich ist. Denn das kommt oft erst dann heraus, wenn die Bubbles platzen und massive Kreditausfälle da sind. Um das "Rating" dieser Bonds für niedrigere Zinsen zu verbessern, werden oft noch Derivate zur Absicherung gegen Ausfall oder Zinsänderung hineingegeben. Welche Ausmaße diese Securitization annimmt, kann man sich wöchentlich in Doug Nolands Credit Bubble Bulletin auf www.prudentbear.com ansehen.

Deflation

Der Normalfall beim Platzen einer solchen Immobilien-Bubble ist, dass es zu einer "Asset-Deflation" kommt, d.h. die Immobilien sinken im Wert (wie schon in einigen Gegenden der USA). Meist werden auch noch die Anleihen und Aktien mitbetroffen. Erreicht diese Reduktion der Werte ein gewisses Ausmaß, dann passieren diese Dinge:

a.) die Banken und anderen Geldgeber werden vorsichtiger bei der Kreditvergabe, da sie Ausfälle fürchten. Damit treiben sie die Preise noch weiter herunter.

b.) viele Banken gehen bankrott, wie Ende der 80er Jahre in den USA als besonders die Gewerbeimmobilien wegen einer Gesetzesänderung im Wert dramatisch sanken - Savings & Loan Krise. Man braucht sich aber auch nur das derzeitige Schicksal der deutschen Hypovereinsbank ansehen

c.) im Extremfall kommt es zu Cascading Cross-Defaults unter Banken und Geldhäusern, die wegen Geldmangels Überweisungen untereinander nicht mehr durchführen können, was eine Deflationäre Depression auslöst. Wie etwa in Argentinien in 2001/2002 geschehen. Das ist besonders dann eine Gefahr, wenn durch sprunghaft ansteigende Zinsen viele Zahlungen wegen der Zins-Derivate anfallen. Besonders die grossen, internationalen Geldhäuser sind hier gefährdet.

Beispiele für solche Krisen gibt es mehrere:

Ich möchte im weiteren Teil dieses Artikels diese Krisen etwas näher analysieren.