Trugschluss Sicherer US-Schuldenhafen

26.02.2015 | Jim Willie CB

- Seite 3 -

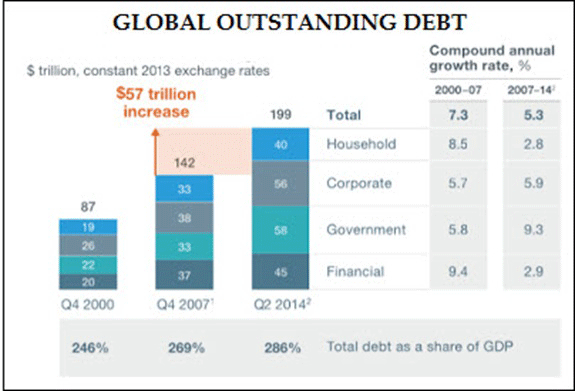

Anstatt den Fokus auf Kapitalbildung in den westlichen Nationen zu setzen, beschäftigte man sich mit schuldenbasierten Reparaturen, Rettungen insolventer Firmen, der Verlängerung der Versicherungszeiträume für Arbeitslose und mit Sozialleistungen. Schauen Sie sich den Anstieg bei den ausstehenden Makroschulden der letzten sieben Jahre an - in diesen Jahren wurden keinen Lösungen angestrebt. Allein Bankerwohlfahrt wurde praktiziert - und Bankereliten bestimmen die offizielle Politik.

Die Zentralbanker laufen Amok. Sie haben ihren Fehlfokus auf den Deflationsdaten. Sie konzentrieren sich nach wie vor auf QE und unterstützenden Anleihemonetisierung, die den Rentenmarktsektor Auftrieb gibt aber gleichzeitig das Kapital in den Wirtschaften vernichtet. Sie setzen ihren Fokus auf verzerrte Perspektiven, falsche Dogmen und Hingabe an die Großbanken. Sie richten das gesamte Weltfinanz- und Wirtschaftssystem zugrunde. Die wahre Lösung ist ihr Fluch - eine Rückkehr zum Goldstandard, eine Rückkehr zum werthaltigen Geld, eine Rückkehr zu ehrlicher Begleichung von Handelsgeschäften und eine Rückkehr zu soliden, harten Bankenreserven (und nicht Schulden). Lesen Sie dazu die Einschätzung von Global Economic Analysis.

US-Staatsanleihen an verschrumpelten Reben

Mit dem Austrocknen der Liquidität am Markt für US-Staatsanleihen kommt eine neue 'Dust Bowl zum Vorschein. Die US Fed dominiert die Märkte für US-Staatsanleihen und Hypothekenanleihen und vertreibt so gut wie alle anderen vom Markt. Die Risiken sind gestiegen, unterdessen verschwinden normale Marktteilnehmer. Kleine Mengen können den Markt für US-Staatsanleihen bewegen - ein Gefahrensignal, das sich in letzter Zeit zeigte.

Es ist Volatilität und Derivatestress zu erwarten, wahrscheinlich auch steigende Kreditaufnahmekosten. Die US-Regierung wird den US-Dollar über die Klippe fahren, während sie alle globalen Pakte im Rahmen des Neustarts bricht. Für ihren Finanzbetrug, für ihre aufgegeben Industriesektoren, für ihre korrupten Gesetzgebungsprozesse, für ihre Kriegsinstrumente zur Verteidigung des US-Dollars wird die US-Nation unsägliche globale Isolierung ernten.

Mit einer merkwürdigen Enthüllung hat Bloomberg die Aufmerksamkeit auf das Austrocknen des US-Staatsanleihemarktes gelenkt. Mit ihrer QE-Politik, die überall auf der Welt nachgeahmt wurde, hat die Fed diesen Markt zerstört - aufgrund ihrer Kaufübermacht und der Vertreibung legitimer Investoren.

Jahrzehntelang war dieser 12,5 Billionen $ schwere Markt für US-Staatsanleihen berühmt für seine Liquiditätstiefe. Die Wall Street brüstete sich damit, dass sich aufgrund dieser Tiefe auch große Geschäfte ohne große Kursbewegungen abwickeln ließen. Diese einstige Widerstandskraft ist jetzt verschwunden. Das ist der neue Grund für um sich greifende Sorgen.

Im Wirtschafts-ABC hieße das: Weniger Liquidität bedeutet höhere Volatilität. Heutzutage bedeutet es aber mehr Stress für die versteckten QE-Instrumente (z.B. Zinsswaps und Nutzung von Swap-Fazilitäten, um die Wertpapierankäufe der Zentralbanken zu verdunkeln).

Man darf davon ausgehen, dass der US-Staatsanleihemarkt in Zeiten chaotischer Umbrüche seinen altehrwürdigen Status als Sicherer Hafen verlieren wird. Er wird störanfälliger werden, vor allem dann, wenn die leeren Zinserhöhungsdrohungen der US Fed tatsächlich wahrgemacht würden.

Noch schlimmer ist Folgendes (eine reale, zusätzliche Gefahr): Sollte die Investoren zu zweifeln beginnen, dass sie immer und jederzeit ohne große Ankündigung kaufen und verkaufen können (so wie in einem vollliquiden Markt), so könnten beide Effekte zur Geltung kommen. Es könnten kräftige volatile Phasen eintreten, die auf einen geschädigten, schwachen Markt hindeuten. Hinzu kommt das Risiko, dass in den USA die staatlichen Kreditaufnahmekosten steigen. Das ganz große Risiko ist aber, dass die Zinsswap-Maschinerie unter den Augen der Öffentlichkeit (großes Spektakel) zusammenbricht.

Die Daten sind alarmierend. Der Anleihemarkt hat deutlich an Liquidität verloren. Noch vor einem Jahr hieß es von JP Morgan Chase, ein Marktteilnehmer könne US-Treasury-Positionen im Umfang von 280 Millionen $ handeln, ohne dabei die Kurse zu bewegen. Heute schätzt dieselbe Firma, dass allein 80 Millionen $ ausreichen würden, um die Anleiherendite um mehr als nur ein paar Blips zu bewegen.