QE der EZB bewegt Märkte massiv - Klartext zu IWF Einlassungen!

12.03.2015 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0540 (07.40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0494 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 121.25. In der Folge notiert EUR-JPY bei 127.80. EUR-CHF oszilliert bei 1.0645. Die Reaktion der Finanzmärkte auf die Implementierung der QE-Maßnahmen der EZB fallen in Teilen doch überraschend aus. Schlussendlich waren die Maßnahmen seit Monaten bekannt.

Der Euro eröffnet heute gegenüber dem USD bei 1.0540 (07.40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0494 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 121.25. In der Folge notiert EUR-JPY bei 127.80. EUR-CHF oszilliert bei 1.0645. Die Reaktion der Finanzmärkte auf die Implementierung der QE-Maßnahmen der EZB fallen in Teilen doch überraschend aus. Schlussendlich waren die Maßnahmen seit Monaten bekannt.Die Transparenzoffensive der EZB war markant. Es gab nicht ansatzweise Überraschungsmomente. Schließlich wurden Im Vorwege Positionen bezüglich der Umsetzung dieser Politik angepasst.

Als Reaktion der EZB auf die unerwartet starken Marktreaktionen kam es gestern zu verbalen Begleitungen seitens EZB-Chef Draghi und EZB-Ratsmitglied Nowotny. Während Herr Draghi auf die mit der QE-Politik verbundenen Schutzeffekte abstellte, thematisierte Herr Nowotny, dass es sich auf keinen Fall um einen Währungskrieg dreht.

Fakt ist, dass der Euro binnen circa eines Jahres von 1,40 auf 1,05 gegenüber dem USD abwertete. Wir reden hier von sportlichen 25%.

Das hat Wirkungen in alle Richtungen, weil die Parität EUR-USD die bedeutendste Parität am Devisenmarkt darstellt. Wird hier eine Vertrauenskrise gegen die Eurozone etabliert?

Diese durchaus dramatische Anpassung, die bezüglich der konjunkturellen, aber insbesondere auch strukturellen Entwicklungen keine ansatzweise Unterfütterung hat (siehe Forex Report Montag - Mittwoch), muss entweder als Ausdruck eines überbordenden "Spieltriebs" der Marktteilnehmer interpretiert werden oder aber als Ausdruck zunehmender globaler Ungleichgewichte in den Sektoren Politik und Wirtschaft. Es wäre nicht das erste Mal, dass Finanzmacht für politische Zwecke missbraucht würde. Herr Putin hatte diesbezüglich auch schon Erfahrungen gemacht

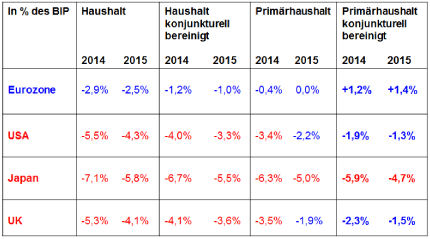

Fakt ist, dass die Haushaltslage der Eurozone dramatisch besser aussieht als in den USA:

Daten IWF, WEO 10/2014

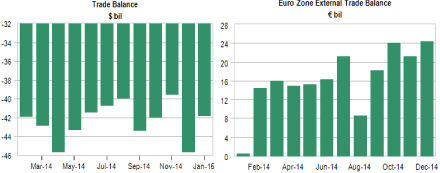

Fakt ist, dass die Außenhandelsposition der Eurozone massiv besser aussieht als in den USA:

Fakt ist, dass die Währungsreserven (USA 120 Mrd. USD/Eurozone 220 Mrd. USD) und Goldreserven (USA circa 8000 Tonnen/Eurozone circa 10.000 Tonnen) der Eurozone deutlich höher sind als in den USA.

Fakt ist, dass die Konjunkturlagen sich drehen. Die USA schwächen sich für viele überraschend sportlich ab, während die Konjunkturlage in der Eruozone anzieht.

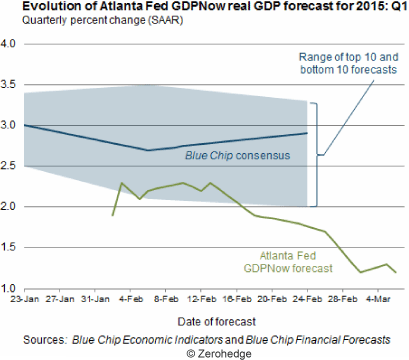

Nachstehende Charts werfen Fragen bezüglich der Einlassungen des IWF zur US-Konjunkturlage auf:

Selbst die Federal Reserve Atlanta widerspricht mit der aktuellen Momentaufnahme der US-Konjunktur nicht nur dem IWF, sondern auch der Tendenz des Devisenmarktes.

Wir könnten zusätzlich noch das "Sub-Prime" Problem am US-Kreditmarkt aufmachen, das nicht nur den 1 Billion schweren US-Automobilkreditmarkt betrifft, sondern auch den 1 Billion USD schweren Studentenkreditmarkt und erneut den Hypothekenmarkt (herunter genommene Creditscores von 700 auf 580 Punkte, Kredite ohne Anzahlung) thematisieren. Nein, das wollen wir heute nicht.

Wenn ein Markt all diese Fakten sportlich ignoriert und Positionen im diametralen Widerspruch dazu forciert, ist das dann Ausdruck von der viel gelobten Markteffizienz oder könnte das Ausdruck von "Politik" sein "Food for thought!"

Natürlich muss in einer solchen Phase, die einzige Währung ohne Defizite, ohne Sub-Prime, ohne Druckerpresse der Zentralbanken und ohne Regierung mit geopolitischen Interessen, massiv unter Druck kommen. Ja, wir reden von Gold.

Nicht der Mangel an physischer Nachfrage ist die Preis determinierende Größe, sondern der "Spieltrieb" einiger Weniger an der Comex, die ohne aufsichtsrechtliche Beanstandung in den USA agieren können, dürfen oder sogar sollen. Wurde der Rückgang der Goldpreise von 1.900 USD nicht mit auslaufenden QE-Maßnahmen begründet? Damals waren es 85 Mrd. USD, jetzt sind es monatlich 130 Mrd. USD . Freie Märkte sind wirklich klasse

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.0900 - 30 neutralisiert den negativen Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.