Gedanken zum Goldpreis

10.04.2015 | Jan Nieuwenhuijs

- Seite 3 -

Es sollte noch erwähnt werden, dass die am Londoner Goldmarkt außerbörslich gehandelten Goldmengen nicht bekannt sind; Schätzungen zufolge soll das Handelsvolumen aber bei einem Mehrfachen des Volumens des New Yorker Terminmarktes (der COMEX) liegen. Bullion-Banken und Zentralbanken können zur Kursbeeinflussung Derivate einsetzen, welche in der Folge technische Analyse und Marktsentiment beeinflussen, die wiederum Reaktionsgrundlage für den Rest der Marktteilnehmer sind. Menschen lassen sich verängstigen und Verkauf treiben; allerdings zwingen fluktuierende Papiermarktkurse (Derivate) keinen physischen Eigentümer zum Verkauf.

Sinkt der Papierkurs und die physische Nachfrage steigt, müssen diese Verschiebungen durch die entsprechenden physischen Mengen befriedigt werden. Das heißt letztlich, dass der physische Goldpreis dem Papierkursen folgt. Würde sich der physische Preis vom Papierkurs abkoppeln, müsste es an einem bestimmten Ort zu Aufschlägen kommen.

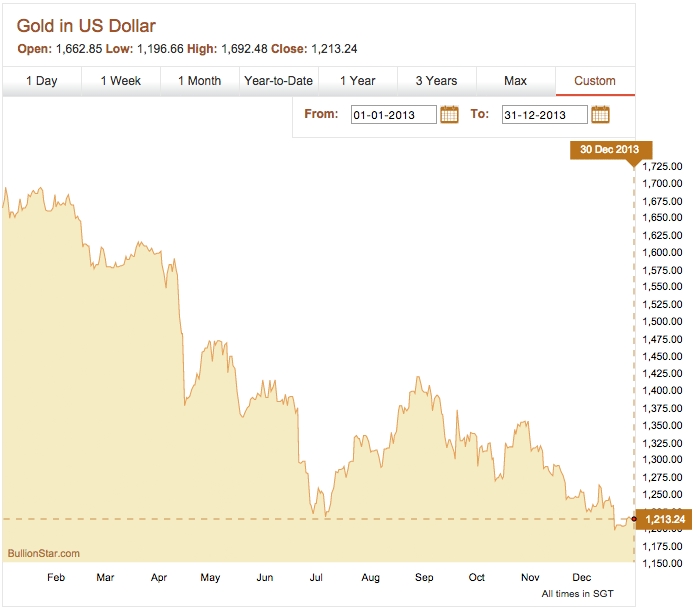

Realitätscheck

Im Jahr 2013 legte der Goldkurs einen spektakulären Sturzflug hin. Darauf folgte sein noch beeindruckender Exodus der physischen Goldbestände aus westlichen Lagereinrichtigen nach China. Großbritannien exportierte unterm Strich 1.424 Tonnen.

Mein grundlegendes Wirtschaftsverständnis sagt mir, dass sich in den Preisrückgängen und in physischen Metallflüssen nach Osten stärker Angebotskräfte als Nachfragekräfte wiederspiegelten. Man könnte die Nachfrage aus China sicherlich als stark einstufen, allerdings war das Angebot stärker. Zitat World Gold Council, Goldnachfragetrends Q2 2014:

Der starke Rückgang des Goldpreises im Zeitraum zwischen April-Juni 2013 löste einen sprunghaften Anstieg der Goldnachfrage aus, der von anderer Seite auch ein überaus rares Ereignis bezeichnet wurde (once in a generation event).

Mein Punkt ist nun folgender: Falls Zentralbanken den Goldpreis drücken, dann kann das nur geschehen, wenn auch der Markt mit physischem Gold beliefert wird. Die Frage ist also: Wer verkauft aktuell das Gold an China? (oder aber an den freien Markt - seit dem Zusammenbruch des Londoner Gold Pools 1968?).

China ist mit 450 Tonnen pro Jahr der größte Goldproduzent, allerdings wird zur Deckung der Binnennachfrage zusätzliches Gold importiert. 2013 stiegen die chinesischen Nettoimporte explosionsartig auf 1.507 Tonnen an. Meine Schätzungen für 2014 gehen von mindestens 1.250 Tonnen aus. Und seit Jahresbeginn hat China schon deutlich über 400 Tonnen importiert.

Wird dieses Gold von institutionellen Investoren in London verkauft (das LMBA-System) oder aber von Zentralbanken? Das werden wir erst in Zukunft erfahren. In der Zwischenzeit werde ich weiter nachforschen, wie viel Gold nach Asien abfließt und ob es noch Goldbestände in Fort Knox gibt (hier und hier können Sie meine Artikel zu den Fort-Knox-Studien lesen).

Wenn Ihnen dieser Artikel gefallen hat, dann können Sie den ursprünglichen Autor auf The Gold Observer unterstützen oder den englischen Newsletter abonnieren.

© Jan Nieuwenhuijs

The Gold Observer

Dieser Artikel wurde am 05. April 2015 auf http://news.goldseek.com veröffentlicht und exklusiv für GoldSeiten übersetzt.