Durcheinander am Anleihemarkt gut für Gold & Silber

20.05.2015 | Mark J. Lundeen

- Seite 2 -

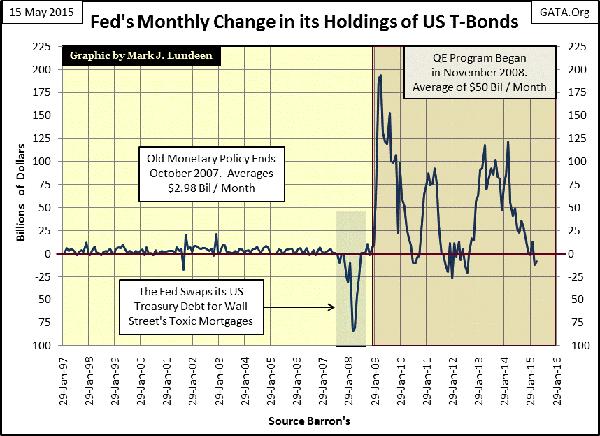

Ab einem bestimmten Punkt wirkten die steigenden Preise erst hinderlich und dann gesellschaftlich selbstzerstörend, bis die Blase letztendlich platzte. Im Rahmen all dieser kreditfinanzierten Manien verwüsteten Berge aus toxischem Finanzabfall die Leben von Bürgern und schließlich auch die Geschäftsfelder der inzwischen perplexen Marktexperten. Die Pathologie unkontrollierter Staatsschuldenmonetisierung bildet HEUTE in eben diesen Staatsschuldenmärkten seine Metastasen aus. Wie aus den roten Kurven oben hervorgeht, sind die QE-Programme der Federal Reserve (vorerst) zum Erliegen gekommen. Die ganzen Auswirkungen der mit QE künstlich geschaffenen Nachfrage nach US-Staatsanleihen sowie des Vakuums, das im Rahmen des Ankaufstopps entsteht, zeigen sich am besten im Chart unten.

Beim Platzen der High-Tech-Bubble und während der gesamten Hypothekenblase (2001-2007) monetisierte die US Federal Reserve NUR 2,98 Mrd. Dollar Staatsanleihen pro Monat. Als dann aber die Subprime-Hypothekenportfolios von Bear Stearns und anderer einflussreicher New Yorker Banken ab 2008 unbestreitbar toxisch wurden, begann die Federal Reserve, ihre US-Staatsanleihereserven gegen die Abfallhypotheken der Wall Street einzutauschen (steile Negativspitze im Kästchen). Seit 2008 monetisiert die Fed US-Staatsschulden im Umfang von durchschnittlich 50 Mrd. $ pro Monat.

Diese monetären Zahlen werden NIE in Hörweite der Öffentlichkeit oder aber auf CNBC diskutiert. Allen Diskussionen im akademischen Kontext haftet hingegen ein kalter klinischer Ton an, so als wolle man das kriminelle Verhalten nicht thematisieren.

Bei Gründung der Federal Reserve durch Kongressbeschluss im Jahr 1913 betrug die gesamte Staatsverschuldung der USA nur 2,9 Mrd. $ (richtig Milliarden). Diesen Betrag sollte Alan Greenspan im Zeitraum zwischen 1997-2007 dann MONATLICH monetisieren.

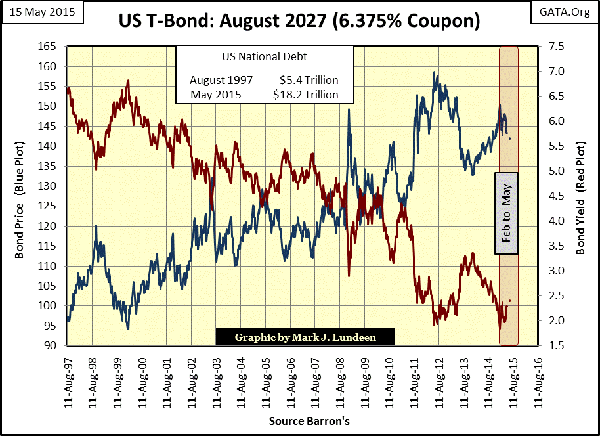

Aktuell monetisiert der Offenmarktausschuss der US Fed überhaupt keine Staatschulden mehr. Allem Anschein nach hat dieser seit Anfang Februar bestehende Nachfrageausfall Auswirkungen auf den Markt für US-Staatsanleihen. Unten finden Sie den Chart für eine inzwischen recht fortgeschrittene 30-Jahre-Anleihe des US-Finanzministeriums, deren Wochenschlusskurse/ Renditen ich seit ihrer Emission im August 1997 verfolge.

In den vergangenen 15 Wochen stieg der Zinsertrag dieser Anleihe um 44 Basispunkte (siehe rotes Kästchen). Am Montag dieser Woche schloss diese Anleihe dann 57 Basispunkte höher als im Februar, sie konnte sich anschließend wieder erholen und Freitag auf Wochenbasis unverändert schließen. Bei genauerem Hinschauen erkennt man im roten Kästchen auch zwei kleine Punkte für die Kurs- und Ertragsverläufe. Sie sollen verdeutlichen, wo diese Anleihe geschlossen hätte, hätten diese Montagswerte für die gesamte Woche gegolten.

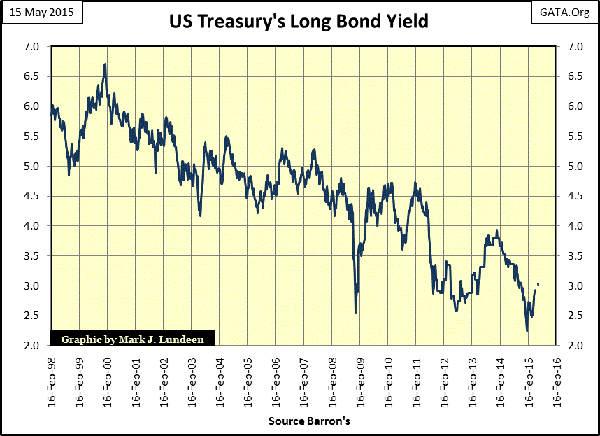

Der wichtige Punkt ist nun folgender: Seitdem die Fed ihre QE-Programme Ende 2014 aussetzte, geriet der seit 3 Jahrzehnten laufende Bullenmarkt für US-Staatsanleihen ins Stocken.

Es ist interessant, zu beobachten, wie sich eine solche 30-jährige US-Staatsanleihe auf dem Weg zur Fälligkeit entwickelt. Jetzt nach 18 Jahren verhält sich diese Anleihe allerdings eher wie eine kürzerlaufende 10-jährige US Treasury Note als eine US Treasury Bond mit 30 Jahren Laufzeit.

Jetzt habe ich auch die Zinserträge für die am längsten laufende US-Staatsanleihe unten in einem Diagramm graphisch dargestellt. Seit Anfang Februar hatte eine tatsächlich seit 30-Jahren laufende US-Staatsanleihe einen Zinsertragssprung von 68 Basispunkten zu verzeichnen - zu Wochenschluss waren das 2,93%. Am Montag schloss die Anleihe allerdings bei 3,03%, was einem Tagesgewinn von 13 Basispunkten gegenüber dem Schlussstand der Vorwoche (Freitag) entspricht. Ich habe wieder einen Punkt gesetzt, wo die Anleihe auf Basis von Montag geschlossen hätte.

Sollte dieser Trend zu steigenden Zinserträgen anhalten, wäre ich sehr gespannt, wie sich die Idioten Savants, die die Geldpolitik der Fed bestimmen, verhalten würden. Wird sich die Fed raushalten und zulassen, dass die natürlichen Marktkräfte die Kurse und Zinserträge am Markt für US-Langläufer bestimmen? UNWAHRSCHEINLICH!