Durcheinander am Anleihemarkt gut für Gold & Silber

20.05.2015 | Mark J. Lundeen

- Seite 3 -

Wenn die 30-jährige US-Staatsanleihe wieder in Richtung ihrer Stände von Februar 2011 (4,50%) steigt (oder vielleicht nur bis 3,90% wie zuletzt im Januar 2014), dann gehe ich davon aus, dass es eine vierte Runde quantitativer Lockerungen geben wird. Und zwar aus dem einfachen Grund, weil die USA nicht in der Lage sein werden, die zusätzlichen Zinslasten für ihre 18,15 Billionen $ ausstehenden Staatsschulden zu bedienen. Schließlich werden diese Schuldeninstrumente kontinuierlich fällig und müssten anschließend zu erhöhter Verzinsung übergerollt werden. Die Operation Twist der Fed hat diese Problemlage noch verschärft, weil die Gewichtung kurzlaufender sowie kurzfristigster US-Staatstitel in den Fed-Bilanzen durch dieses Programm erhöht wurde. Doch auch Europa hat Staatsschuldenprobleme, und diese Probleme begannen 1993 mit der Erstellung der ökonomischen Rahmenbedingungen für den Beitritt zu den Maastrichter Verträgen. Die Ziele waren gut, leider erfüllten Länder wie Griechenland und Italien die Aufnahmebedingungen mit Hilfe von außerbörslichen Derivaten, die ihnen die Wall-Street-Profitjäger in den 1990ern verkauften.

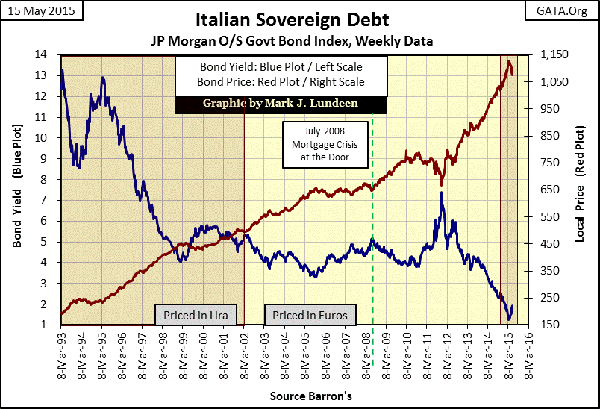

Damals schien diese Schnelllösung für Italien noch zu funktionieren. Zumindest stiegen die Zinsrenditen zwischen 1995-99 von hochriskant auf investmentfähig (blaue Linie unten), wenn nicht sogar Italiens tatsächliche Kreditqualität. Für die politischen Entscheidungsträger in Brüssel, die darin die Absegnung der haushaltspolitischen Situationen der Mitgliedsländer durch den Anleihemarkt erkannten, war das Grund genug, den Euro auf eine nichtsahnende Welt loszulassen.

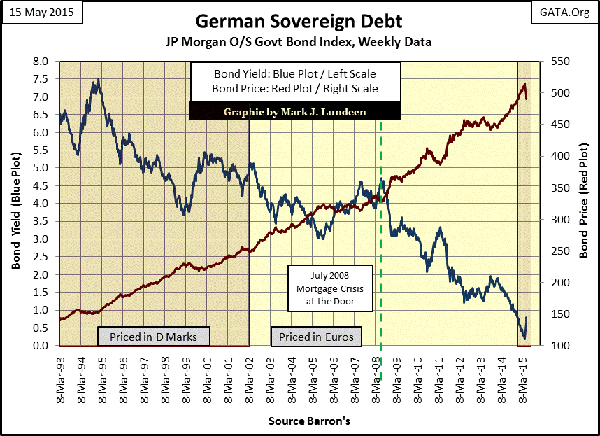

In den frühen Jahren des 21. Jahrhunderts war es noch aufregend, über die Chancen und Möglichkeiten einer Europäischen Union zu sinnieren, welche es dem kleinen Griechenland erlauben konnte, Staatsanleihen herauszugeben, die so stark wie die deutschen waren. Vor zehn Jahren war man in der Tat der Meinung, dass Deutschland der Garant des Euros sein werde - doch das war vor 10 Jahren.

Oben und unten sehen wir zwei Beispiele für europäische Staatsanleihen - italienische und deutsche. Wir leben in einer Welt, in der es den Älteren und Gebrechlichen nicht mehr möglich ist, eine sichere Einkommensquelle zu finden. Der Grund dafür ist, dass Zentralbanken ständig die Staatsschulden ihrer eigenen Länder monetisieren und Staatsanleihen deutlich über fairen Marktpreisniveaus ankaufen, um die Bankensysteme ihrer Länder als auch Politikerkarrieren zu retten.

Schauen Sie, wie stark die Anleiherenditen staatlicher Titel in den letzten 20 Jahren gesunken sind; auch die der USA. In den letzten Wochen setzte bei den Umlaufrenditen italiensicher und deutscher (sowie vieler anderer) Staatsanleihen aber die Wende ein, sie beginnen zu steigen. Offensichtlich haben die Zentralbanken Europas ebenfalls aufgehört, ihre eigenen Staatstitel zu monetisieren, zumindest vorerst.

Alle, die über ein kleines Bisschen Voraussicht und Gesichtsverständnis verfügen, beginnen zu verstehen, dass es letzten Endes nur eine Lösung für die haushaltspolitischen und monetären Probleme geben wird, die Europa als auch die Vereinigten Staaten aktuell plagen - und zwar Staatsschuldenausfälle und Abschied von den alten Währungen. Die meisten Menschen möchten eine solche Möglichkeit nicht einmal in Betracht ziehen, obgleich die Geschichte der Staaten voller Beispiele dafür steckt, dass GENAU DAS unter ähnlichen Umständen passierte.

Zweifellos würden unsere "politische Entscheidungsträger" eine solche Operation heute so ausführen, dass das Überleben ihres kostbaren Bankensystems gesichert wäre - vielleicht sogar das der Alten und Gebrechlichen, deren Ersparnisse sie seit Jahren plündern.

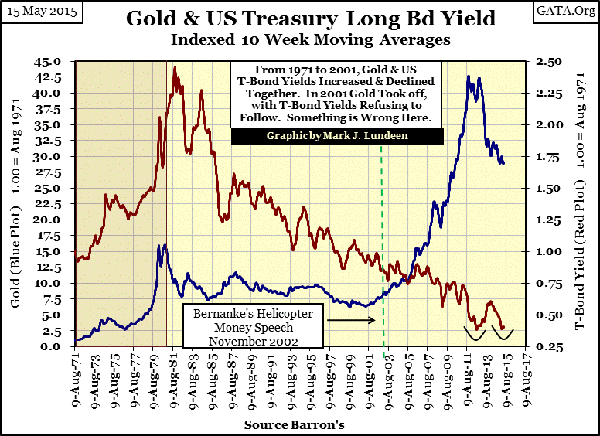

Der Goldpreis und die Kurse langlaufender US-Staatsanleihen werden sich als gute Messgrößen erweisen, wie fern oder nah dieser schicksalshafte Tag noch ist. Wie man unten deutlich sehen kann, konnte der Goldbullenmarkt zwischen 1969-1980 bestens in einem Umfeld steil steigender Umlaufrenditen gedeihen. Das ist auch ziemlich logisch, weil die Anleihehalter angesichts zweistelliger Verluste beim Anleihenennbetrag aus dem Markt flüchteten und sich zum Zweck des Kapitalschutzes in das nicht-zinstragende Gold flüchteten.