Edelmetalle: Übertriebene Preisschwäche

27.07.2015 | Eugen Weinberg

Der Goldpreis ist auf ein 5½-Jahrestief von weniger als 1.100 USD je Feinunze gefallen. Vor allem Verkäufe seitens der Anleger und Spekulationen auf eine baldige Zinserhöhung der US-Notenbank sorgten für fallende Notierungen.

Der Goldpreis ist auf ein 5½-Jahrestief von weniger als 1.100 USD je Feinunze gefallen. Vor allem Verkäufe seitens der Anleger und Spekulationen auf eine baldige Zinserhöhung der US-Notenbank sorgten für fallende Notierungen. Wir senken zwar unsere Prognose auf 1.150 USD je Feinunze am Jahresende, gehen aber mittel- bis langfristig weiter von steigenden Notierungen aus. Denn der rechnen damit, dass der Gegenwind für Gold nach der ersten Fed-Zinserhöhung spürbar nachlässt. Im Sog von Gold sind auch die Preise für Silber, Platin und Palladium merklich unter Druck geraten und teilweise auf mehrjährige Tiefstände gefallen.

Der Goldpreis ist unter 1.080 USD je Feinunze gefallen, das niedrigste Niveau seit 5½-Jahren. In Euro fiel Gold auf ein 6½-Monatstief von 980 EUR je Feinunze (Grafik 1). Anders als 2010 profitierte der Goldpreis nicht von der Zuspitzung der Schuldenkrise in Griechenland und der zeitweise bestehenden Möglichkeit eines Austritts Griechenlands aus der Eurozone. Preisanstiege nach dem Abbruch der Verhandlungen mit Griechenland über die Freigabe von Hilfsgeldern und der Ablehnung von Sparauflagen beim darauffolgenden griechischen Referendum fielen gering aus und erwiesen sich als äußerst kurzlebig.

Der zwischenzeitliche Zahlungsverzug Griechenlands an den IWF hatte überhaupt keine Auswirkungen auf den Goldpreis. Auch die Schließung der griechischen Banken, das Einfrieren der EZB-Notkredite und die Beschränkungen von Bargeldabhebungen in Griechenland ließen Gold weitgehend kalt. Nach der Mitte Juli erzielten Einigung auf die Aufnahme von Verhandlungen über ein drittes Hilfspaket für Griechenland und der damit gesunkenen Wahrscheinlichkeit für einen Grexit ist Gold sogar stark unter Druck geraten.

Offensichtlich wurde die aktuelle Griechenland-Krise von den Marktteilnehmern als weniger bedrohlich eingestuft als vorherige Krisen. Ansteckungseffekte auf andere Länder der Eurozone blieben weitgehend aus. Dies legt die moderate Ausweitung der Zinsdifferenzen zwischen anderen Peripherieländern und Deutschland nahe. Die Aktienmärkte fielen zwar zwischenzeitlich deutlich, machten die Verluste aber schnell wieder weg und notieren inzwischen wieder auf dem Niveau von Ende Mai.

Die kontinuierliche Aufwertung des US-Dollar aufgrund der näher rückenden Zinswende in den USA und der Aussicht auf eine anhaltend ultra-lockere Geldpolitik der EZB setzte dem Goldpreis ebenso zu wie die weiterhin niedrige Inflation. Der Ölpreisrückgang seit Ende Juni hat diese Wahrnehmung sicherlich nochmals verstärkt. Auch der Einbruch am chinesischen Aktienmarkt seit Mitte Juni hat nicht zu steigenden Goldpreisen geführt. Da der Verkauf von Aktien durch Restriktionen seitens der Behörden massiv erschwert wurde, haben offensichtlich viele chinesische Investoren Industrie- und Edelmetalle verkauft, um ihre Aktienportfolios abzusichern.

Die Nachfrage nach Gold blieb anders als in vorherigen Krisen vergleichsweise verhalten. Zwar meldeten die Münzhändler im Juni eine stärkere Nachfrage nach Goldmünzen. Die britische Münzanstalt berichtete etwa eine überdurchschnittliche Nachfrage aus Griechenland. Auch in Deutschland, Australien und den USA wurden deutlich mehr Münzen verkauft. Der Absatz von US-Goldmünzen erreichte im Juni mit 76 Tsd. Unzen das höchste Niveau seit Januar und hat diesen Wert im Juli inzwischen übertroffen.

Die US-Münzanstalt hat in den ersten drei Juliwochen bereits 126,5 Tsd. Unzen Goldmünzen verkauft und damit soviel in einem Monat wie zuletzt vor mehr als zwei Jahren. Die im Juni und Juli verkaufte Menge entspricht lediglich 6,3 Tonnen Gold. Dem stehen aber deutlich höhere Abflüsse aus den Gold-ETFs gegenüber. Deren Bestände verringerten sich im Juni um knapp 10 Tonnen.

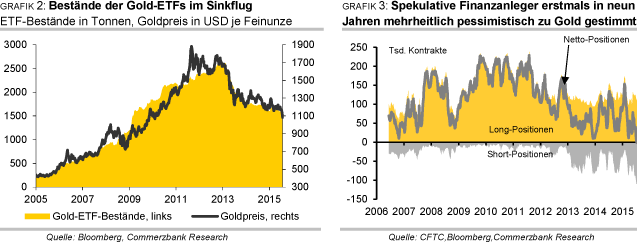

Die Zuspitzung der griechischen Schuldenkrise in der zweiten Junihälfte hat nicht zu nennenswerten oder gar dauerhaften ETF-Zuflüssen geführt. Anfang Juli kam es trotz des drohenden Grexit zu neuerlichen Mittelabflüssen, welche sich mit der Beruhigung der Krise beschleunigten. Seit Anfang Juli belaufen sich die Abflüsse auf 39 Tonnen. Mitte Juli wurde sogar der stärkste Tagesabfluss seit mehr als zwei Jahren gemeldet. Inzwischen befinden sich die Bestände der von Bloomberg erfassten Gold-ETFs auf dem niedrigsten Stand seit Frühjahr 2009 (Grafik 2).

Insbesondere die spekulativen Finanzanleger haben mit ihren Verkäufen maßgeblich zur schwachen Preisentwicklung bei Gold beigetragen. Die Netto-Long-Positionen der Großanleger, d.h. deren Wetten auf steigende Preise, sind seit Mitte Mai nahezu kontinuierlich gefallen, wofür in erster Linie ein Aufbau von Short-Positionen verantwortlich war. Mitte Juli bestanden bei den Money Managers sogar erstmals seit Beginn der Datenreihe im Juni 2006 Netto-Short-Positionen (Grafik 3).

Der bislang gemeldete Rückgang der Netto-Long-Positionen seit Mitte Mai entspricht dem Verkauf von umgerechnet fast 250 Tonnen "Papiergold", was der durchschnittlichen weltweiten Nachfrage nach Münzen und Barren eines Quartals seit Anfang 2014 entspricht. Der jüngste Preiseinbruch ist dabei noch gar nicht berücksichtigt, so dass die Netto-Short-Positionen inzwischen noch weiter gestiegen sein dürften.

Wesentlich stärkeren Einfluss auf den Goldpreis als Griechenland und China hatte bis zuletzt die Erwartungshaltung des Marktes hinsichtlich des Zeitpunktes der ersten Zinserhöhung der USNotenbank Fed. Solange die Unsicherheit darüber anhält, dürfte sich der Goldpreis nicht nennenswert erholen. Bislang preisen die Fed Fund Futures einen ersten Zinsschritt der Fed um 25 Basispunkte im Dezember voll ein und einen zweiten bis Mitte 2016. Unsere Volkswirte halten dagegen die Sitzung im September für den wahrscheinlicheren Termin, dem ein zweiter im Dezember folgen sollte.

Wir gehen davon aus, dass der Goldmarkt momentan einen aggressiveren Zinserhöhungszyklus einpreist als der Geldmarkt. Wir sind weiterhin davon überzeugt, dass Gold wieder an Stärke gewinnen wird, sobald die Unsicherheit über den Beginn des Zinserhöhungszyklus mit dem ersten Zinsschritt verflogen ist. Eine derartige Preisreaktion ließ sich schon beim letzten Zinserhöhungszyklus der Fed zwischen 2004 und 2006 beobachten. Auch im ersten Halbjahr 2014 nach dem Beginn des sogenannten Tapering, d.h. der Rückführung der Fed-Anleihekäufe, legte der Goldpreis bis zum Einsetzen der Zinserhöhungsdebatte zu.