Der neue Boom der negativen Zinsen

24.02.2016 | Dr. Martin W. Hüfner

- Die Zinsen können auch im Negativbereich stärker gesenkt werden als viele denken.

- Bargeld muss nicht abgeschafft werden, um die Zinsen unter null zu bringen. Es gibt aber andere unerwünschte Nebenwirkungen.

- Paradox: Negative Zinsen werden je tiefer je mehr das Wachstum nicht stimulieren, sondern bremsen.

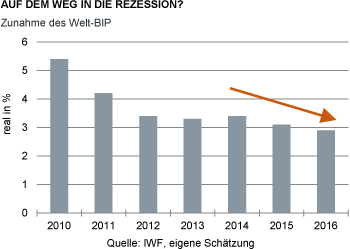

Die Weltwirtschaft befindet sich in der schlimmsten Situation, die wir uns in den letzten Jahren immer vorgestellt haben. Das Wachstum schwächt sich ab, es droht eine Rezession - gleichzeitig hat die Wirtschafts- und Währungspolitik aber keine Munition, um gegenzusteuern. Die Zinsen sind bereits bei null, die Staatsverschuldung ist so groß, dass keynesianisches Deficit Spending nicht mehr funktioniert.

Eigentlich müsste die Politik jetzt tieftraurig sein. Vor allem bei den Zentralbanken rächt sich, dass sie die Zinsen in den letzten Jahren nicht rechtzeitig erhöht haben, um wieder handlungsfähig zu werden. Aber von Reue ist nichts zu spüren. Im Gegenteil, sie haben ein neues Instrument entdeckt: Negative Zinsen. Früher dachte man immer, Zinsen könnten nicht unter null fallen ("Zero Bound"). Negative Zinsen seien nicht nur unsinnig, sondern in der Realität auch nicht durchsetzbar. Wer bezahlt schon dafür, dass er jemanden anderem Geld leiht?

Jetzt plötzlich scheint sich alles geändert zu haben. Negative Zinsen sind en vogue. Zuerst fingen die Schweiz, Dänemark und Schweden damit an. Das waren noch kleinere Länder, die man nicht so auf dem Radarschirm hatte. Dann kam im letzten Jahr die EZB dazu. Zuletzt hat vor vier Wochen Japan negative Zinsen auf Zentralbankeinlagen eingeführt. Das war der Durchbruch. Negative Zinsen gelten seitdem nicht mehr als Tabu. Sie scheinen den Zentralbanken ganz neue Möglichkeiten zu eröffnen.

Aber wie tragfähig ist das neue Instrument? Wie weit können die Zinsen im Negativbereich sinken? Derzeit sind die Sätze noch relativ unscheinbar. Die Schweiz liegt mit minus 0,75% an der Spitze, die EZB mit minus 0,3% in der Mitte und Japan mit minus 0,1% am unteren Ende. Die Zentral-banken selbst geben keine Grenze für negative Zinsen an. Die EZB erklärt, es gebe kein Limit für ihre expansive Geldpolitik. Sie könne die Krise so lange bekämpfen, wie es nötig sei. Aber das muss sie natürlich sagen.

Der Münchner Professor Sinn vertritt die Gegenposition. Für ihn haben die negativen Zinsen bereits das Niveau erreicht, das nicht mehr unterschritten werden kann. Die Grenzen sind für ihn die Tresorkosten zum Aufbewahren von Bargeld. Er beziffert sie mit 0,3%. Wenn die Zinsen darunter fallen, dann werden die Menschen den Banken kein Geld mehr geben, sondern alle Einlagen in Bargeld tauschen und es in den Tresor legen.

Das leuchtet auf den ersten Blick ein. Es ist aber auch nicht richtig. Die Kosten eines Übergangs zu Bargeld sind nämlich viel höher. Banken, Unternehmen und Privatleute brauchen nicht nur Tresore. Sie benötigen auch Arbeiter und Fahrzeuge, um das Geld bei Überweisungen zu transportieren. Dazu kommen Maschinen, um das Geld zu zählen. Es ist teuer, die Löhne in den Unternehmen in bar auszuzahlen. Das Kassieren im Einzelhandel wird umständlicher. Die ganze monetäre Infrastruktur muss umgebaut werden. Das kostet sicher mehr als 0,3%.

Die Zinsen können also noch deutlich weiter nach unten gehen, bevor eine stärkere Rückkehr zur Bargeldwirtschaft droht. Bargeld muss nicht - wie gesagt wird - abgeschafft werden, um die Zinsen weiter zu senken.

Aber es gibt andere Grenzen für negative Zinsen. Eine betrifft die Banken. Sie haben höhere Kosten. Eine Zeitlang können sie das durch eine Verringerung der Marge auffangen. Irgendwann müssen sie die Kosten aber auf die Kunden überwälzen. Diese werden daraufhin ihre Bankgeschäfte einschränken, indem sie sie vielleicht zu Fintechs oder ins Ausland verlagern. Damit schrumpft nicht nur die Marge. Auch die Erträge der Banken gehen zurück.

Das ist misslich gerade in einer Zeit, in der die Banken ohnehin geschwächt sind. Es wurde deshalb vorgeschlagen, ein Stufenmodell für negative Zinsen einzuführen: Nur ge-ringe Sätze für die unbedingt notwendigen Reserven und steigende Sätze für Überschussreserven. Das hilft den Banken, schwächt andererseits aber die Wirkung negativer Zinsen. Es ist wie in dem berühmten Spruch: Wasch mir den Pelz, aber mach mich nicht nass.

Eine andere Nebenwirkung ergibt sich aus der Realwirt-schaft. Negative Zinsen beschränken sich ja nicht nur auf das Verhältnis von Zentralbank und Banken. Sie sollen bei Unternehmen und Privatleuten ankommen. Dort führen sie zu vielen Dingen, die man nicht unbedingt haben muss. Die Schulden steigen, die Altersvorsorge verringert sich, die Risikoneigung auf den Kapitalmärkten erhöht sich und vieles andere mehr. Eine Zeitlang kann man das hinnehmen (und hat es auch schon getan). Aber irgendwann kommt der Punkt, wo das nicht mehr geht.

Volkswirtschaftlich führt das am Ende zu einem interessanten Ergebnis: Die Konjunktur wird durch die negativen Zinsen ab einem bestimmten Punkt nicht mehr angeregt, sondern gebremst. Das ist paradox: Zu niedrige Zinsen (im negativen Bereich) wirken genauso wie zu hohe Zinsen. Sie senken das Wachstum. Natürlich gibt es hier keine feste Grenze. Bei minus 0,3% wird noch nichts zu merken sein. Aber je tiefer es geht, umso gefährlicher wird es.

Für den Anleger

Gehen Sie davon aus, dass die Zentralbanken in Europa und Japan angesichts der drohenden Wachstumsschwäche die Zinsen noch weiter senken werden. Die Banken werden das auf die Kunden überwälzen. Negative Zinsen sind gut für alle, die Kredit aufnehmen wollen. Aktien- und Rentenmärkte werden sie zuerst auch begrüßen. Aber die Euphorie wird nur kurzlebig sein. Je länger der Zustand anhält und je tiefer die Zinsen sinken, umso mehr werden negative Nebenwirkungen auch an den Märkten spürbar werden.

© Dr. Martin W. Hüfner

www.assenagon.com