Gold - der Glanz ist zurück

04.03.2016 | Eugen Weinberg

- Seite 2 -

So dürfte das gestiegene Preisniveau die Schmucknachfrage in China und Indien dämpfen. Anzeichen dafür gibt es bereits. Der Goldpreis in Indien handelt aktuell mit einem Abschlag von gut 50 USD je Feinunze gegenüber dem Weltmarktpreis. Die indischen Goldimporte könnten Industriekreisen zufolge im Februar auf das niedrigste Niveau seit fast 2½ Jahren fallen. Damals betrugen sie in einigen Monaten lediglich 20 Tonnen (Grafik 4). Gemäß Daten der Hongkonger Statistikbehörde hat China im Januar aus Hongkong auf Netto-Basis so wenig Gold importiert wie seit August 2014 nicht mehr (Grafik 18). Zu den geringen Importen hat wohl auch die Abwertung des Chinesischen Yuan beigetragen, wodurch der Goldpreis in lokaler Währung noch stärker als in US-Dollar gerechnet gestiegen ist. Zudem wurden im Dezember vorgezogene Käufe getätigt. Doch nach den Neujahrsfeierlichkeiten zeigt sich die Goldnachfrage in China verhalten, nachdem insbesondere die Investmentnachfrage noch Anfang 2016 sehr stark war.

Für Gegenwind könnten auch neue Fed-Zinserhöhungsspekulationen sorgen. Der Markt rechnet gemessen an den Fed Fund Futures derzeit mit einer Wahrscheinlichkeit von etwas mehr als 60% mit einer Zinserhöhung bis zum Jahresende. Unsere Volkswirte erwarten dagegen, dass die US-Notenbank den Leitzins in diesem Jahr zweimal erhöhen wird. Wie das letzte Jahr eindrucksvoll gezeigt hat, reagiert Gold auf Zinserhöhungsspekulationen sehr empfindlich, zumal dann auch der US-Dollar wieder an Stärke gewinnen dürfte.

Zur Vorsicht mahnt auch die Entwicklung in den vergangenen beiden Jahren. Gold startete jeweils fulminant in das neue Jahr, konnte die Gewinne allerdings nicht halten. Sowohl 2014 als auch 2015 verzeichnete Gold jeweils im ersten Quartal das jeweilige Jahreshoch, beendete das Jahr 2014 leicht unter dem Jahreseinstandsniveau und das Jahr 2015 sogar deutlich im Minus (Grafik 5).

Damit rechnen wir in diesem Jahr allerdings nicht. Auch wenn der Preisanstieg von Gold in den letzten Monaten wohl zu schnell erfolgte und sich Korrekturpotenzial aufgebaut hat, erwarten wir kein deutliches Abrutschen des Goldpreises wie im letzten Jahr. Bei einer Beruhigung der Marktlage und bessere Konjunkturdaten aus den USA dürfte Gold zwischenzeitlich zwar nochmals unter Druck geraten, weil dann Zinserhöhungen durch die US-Notenbank Fed wieder wahrscheinlicher werden. Diese sollten den Goldpreis aber nur kurzzeitig belasten. Vielmehr sehen wir Gold im von hoher Unsicherheit und negativen Zinsen gekennzeichneten Marktumfeld gut unterstützt. Ende 2016 erwarten wir einen Goldpreis von 1.250 USD je Feinunze.

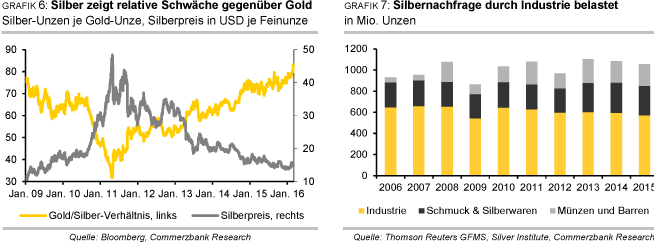

Silber

Der Silberpreis profitierte zwar vom Aufwind am Goldmarkt und stieg Anfang Februar auf ein 3½-Monatshoch von 16 USD je Feinunze. Seither ist er aber wieder auf 15 USD zurückgefallen. Der Preisanstieg bleibt zudem mit 8% seit Jahresbeginn deutlich hinter dem von Gold zurück. Das Gold/Silber-Verhältnis ist daraufhin erstmals seit Dezember 2008 auf über 80 gestiegen. Silber zeigt nicht erst seit Jahresbeginn relative Schwäche, sondern bereits seit knapp fünf Jahren (Grafik 6).

Der hybride Charakter des Edelmetalls - einerseits wie Gold als alternative Wertanlage gesucht, andererseits als Metall in der Industrie gefragt - hat zur Folge, dass sich Silber in manchen Zeiten besser, in anderen Zeiten schlechter als Gold entwickelt. Verstärkt wird dieses Phänomen dadurch, dass der Silbermarkt ein "kleinerer" Markt ist als der Goldmarkt, so dass bereits einige wenige Transaktionen den Preis bewegen können.

Was steckt hinter der schwachen Preisentwicklung und werden die Tendenzen in absehbarer Zeit drehen? Preisbelastend war die schwache industrielle Silbernachfrage, auf welche über die Hälfte der physischen Nachfrage entfällt und die seit 2010 um 11,5% gefallen ist (Grafik 7).

Rückläufig war der Bedarf der Elektronikindustrie, die 50% der industriellen Nachfrage ausmacht. Silber wird dort wegen seiner außergewöhnlichen Leitfähigkeit verwendet. Allerdings gelang es, den Einsatz von Silber in den elektronischen Applikationen in den letzten Jahren deutlich zu senken. Vor allem die chinesische Nachfrage war schwach. Doch hier dürften sich die Tendenzen stabilisieren, wie die in der zweiten Jahreshälfte 2015 wieder stärker gestiegenen Silberimporte andeuten (Grafik 20).

Die bereits im letzten Jahr positiven Nachfragetendenzen in den übrigen industriellen Segmenten dürften sich fortsetzen. So sollte der Bedarf in der Photovoltaik, welcher 13% der industriellen Nachfrage ausmacht, im laufenden Jahr sein altes Rekordhoch aus dem Jahr 2011 übertreffen. Auch hier wurde der Silbereinsatz in den letzten Jahren kontinuierlich reduziert, was die Silbernachfrage spürbar gebremst hat.

Die Reduktion von Silber in den Solarzellen dürfte aber allmählich auslaufen, so dass der Silberbedarf wieder stärker im Einklang mit der Produktion von Solarzellen steigen dürfte. Die weltweite Produktion von Solaranlagen soll in diesem Jahr mit einer Rate im hohen einstelligen Bereich wachsen. Deutlich geringer ist zwar die Bedeutung der Nachfrage der Hersteller von Ethylenoxid (EO), die Silberkatalysatoren benötigen, um dieses in der Chemie stark verwendete Gas zu produzieren.

Allerdings wächst diese Nachfragekomponente besonders dynamisch. Im letzten Jahr betrug der Anstieg 40%. Für dieses Jahr erwartet das Silver Institute einen Nachfrageanstieg um 25%. In Summe dagegen fast unverändert war die übrige physische Silbernachfrage: Die Nachfrage nach Silbermünzen hat im letzten Jahr ein Rekordniveau erreicht. Sie stellte damit 12% der gesamten physischen Silbernachfrage.

Auch im laufenden Jahr erwartet das Silver Institute aufgrund der attraktiven Preise und eines steigenden Interesses an sicheren Anlagen eine robuste Münznachfrage. Dagegen war die Nachfrage nach Silberschmuck 2015 leicht rückläufig. Für 2016 erwartet das Silver Institute hier einen Anstieg um 5%.

Im letzten Jahr ging die schwache Nachfrage mit einem fallenden Silberangebot einher. Das globale Minenangebot stagnierte 2015 wegen der gefallenen Preise erstmals seit langem (Grafik 8). Silber fällt überwiegend als Nebenprodukt bei der Gold-, Kupfer-, Blei- und Zinkproduktion an. In der Minenproduktion von Industriemetallen sind jedoch deutliche Einschnitte angekündigt, denn die Preise sind auch dort massiv gefallen und ein profitables Arbeiten ist oft nicht mehr möglich.