Gold - Die beste Verteidigungsstrategie

14.04.2016 | Claudio Grass

- Seite 2 -

Die jüngsten Entscheidungen der Fed und der EZB bestätigen das. Die Notenbanken wenden sich einmal mehr ihren favorisierten Instrumenten zur Unterstützung der Märkte zu: frische, monetäre Impulse und die erzwungene Absenkung der Zinssätze. Diese Maßnahmen verzögern, verschieben und verlängern die Gebrechen unserer Wirtschaft jedoch nur, insbesondere wenn sie gleichzeitig zum Einsatz kommen. Die Zentralbanken hoffen zwar, dass es ihnen gelingt, damit das stagnierende Wachstum wieder anzukurbeln und die Inflationsrate zu erhöhen, doch die Strategien, auf die sie zurückgreifen, bekämpfen nur die Symptome, nicht aber die Ursachen des Problems. Zudem beinhalten sie nicht einen einzigen realistischen Plan zur Erhöhung der Produktionsleistung und zur Generierung echter Arbeitsergebnisse.

Die EU ist ein gutes Beispiel für die Auswirkungen der fehlgeleiteten Ausgabenpolitik: Die letzte Welle der Regierungsausgaben konzentrierte sich auf die Schaffung von Wohnraum für die zahlreichen Migranten, die den Kontinent erreichen, und wurde als humanitäre Maßnahme verkauft - aber auch als Möglichkeit, der stockenden wirtschaftlichen Erholung etwas Aufschwung zu verleihen. Auf kurze Sicht kann es tatsächlich positive Folgen für die Wirtschaft haben, wenn das humanitäre und soziale Problem der Unterbringung der Migranten in Angriff genommen wird, doch echte ökonomische Vorteile für die Region werden ausbleiben.

Der wirtschaftspolitische Kurs ist nicht auf Investitionen ausgerichtet, die die Anhebung der allgemeinen Produktionsleistung zum Ziel haben, und er bietet keine langfristigen, strukturellen Wirtschaftsimpulse. Wie schon all die stimulierenden Maßnahmen zuvor und all die Wirtschaftspakete, die mit Sicherheit noch kommen werden, beruht auch der aktuelle Kurs allein auf Wunschdenken und zögert das Unvermeidliche nur hinaus. In diesem Zusammenhang wird zu Recht die Frage gestellt, wie die Senkung der Zinssätze in den negativen Bereich jemals bei der Beschleunigung des Wachstums helfen soll.

Das Vertrauen in das System geht verloren

Es ist kein Wunder, dass die Menschen das Vertrauen in die Zentralbanken und in das Finanzsystem im Allgemeinen verlieren. Wer würde die Ersparnisse seines Lebens schon einem System anvertrauen, dessen Mission es ist, ihnen jeden echten Wert zu nehmen? Die Nutznießer der Negativzinsen sind einzig die überschuldeten Regierungen, die in verzweifelten Zeiten auf diese verzweifelten Maßnahmen zurückgreifen (Japan ist mit einer Verschuldungsquote von 246% das am stärksten verschuldete Land), sowie die großen institutionellen und privaten Schuldner.

Ein zusätzliches interessantes und spezifischeres Beispiel, welches die Vertrauenskrise der Regierungen rechtfertigt, wurde von Prof. Thorsten Polleit genannt, der argumentiert, dass es noch einen weiteren verdeckten Grund für die Zinsentscheidung der Federal Reserve gibt: die Studienkredite. In den USA hat sich das Volumen der an Studenten vergebenen, staatlichen Kredite seit der globalen Finanzkrise um erstaunliche 818% erhöht - und Privatkredite sind dabei noch nicht einmal mit eingerechnet.

Ein kurzer Blick auf einen aktuellen Bericht des Bureau of the Fiscal Service, einer Unterabteilung des US-Finanzministeriums, zeigt, dass die Regierungsaktiva von insgesamt 3,2 Billionen USD zu einem großen Teil aus Darlehensforderungen (1,2 Billionen USD) bestehen, von denen wiederum 880,6 Milliarden Dollar (72,4%) auf staatliche Direktkredite an Studenten entfallen.

Mit "cui bono?" im Sinn, der alten Frage nach der Glaubwürdigkeit, wird vielleicht immer deutlicher, dass die Fed von der wachsenden Schuldenblase profitieren wird, die sie selbst geschaffen hat. Es wird in jedem Fall auch offenkundig, dass unsere Regierungen angesichts der politischen Implikationen dieser Strategie sowie der schweren sozialen Folgen, die sich daraus ergeben werden, dass man die junge Generation in die finanzielle Abhängigkeit treibt und ihnen eine lebenslange Schuldenlast aufbürdet, ihre Prioritäten und ihre Verpflichtungen gegenüber der Bevölkerung dringend überdenken müssen.

Lehren aus der Geschichte

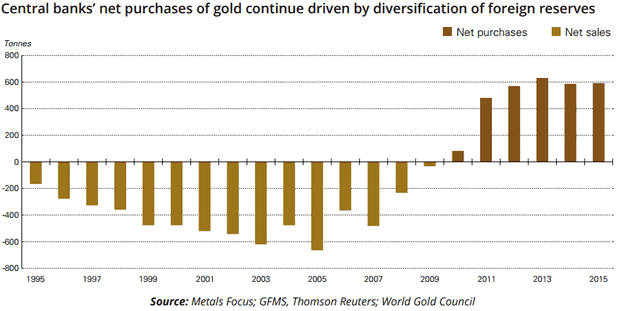

Die letzte Gold-Hausse dauerte von 1999 bis 2011; in dieser Zeit stieg der Preis des Edelmetalls von seinem Tief bei 252,80 Dollar im Jahr 1999 bis auf den Rekord von 1.895 Dollar im September 2011. Aufwind erhielt die damalige Preisrally durch das starke Wachstum der Schwellenmärkte, welches die Nachfrage der Verbraucher ansteigen ließ. Charakteristisch für den Aufwärtstrend am Goldmarkt war die Suche der Investoren nach Qualität und später auch nach Sicherheit - Trends, die durch die weltweite Finanzkrise und die Schuldenblase weiter verstärkt wurden. In der Zeit nach der Finanzkrise halfen mit Sicherheit auch die Käufe der Zentralbanken, den Goldpreis höher und höher klettern zu lassen. 2015 kauften die Zentralbanken 588,4 Tonnen Gold mit dem Ziel, ihre Devisenreserven zu diversifizieren. Nach Angaben des World Gold Council entsprach das 14% der Gesamtnachfrage nach Goldbullion.

Selbstverständlich besteht eine eindeutige und historisch belegte Korrelation zwischen der Goldnachfrage und unruhigen Zeiten, so wie man das auch instinktiv erwarten würde. Demonstrieren lässt sich das sowohl an langfristigen als auch an kurzfristigen Beispielen. Letzteres konnten wir in jüngerer Vergangenheit immer dann gut beobachten, wenn vorübergehende Preisschwünge in die eine oder andere Richtung auf die Ankündigungen der Fed und die Bemerkungen von Mario Draghi folgten, weil die Investoren entweder den sicheren Hafen der inhärent wertvollen Edelmetalle ansteuerten oder weil die Kommentare der Notenbanken in früheren Monaten steigendes Wachstum versprachen und Goldinvestments als überflüssig angesehen wurden.