Stahl- und Eisenerzpreise weiter im Sinkflug

13.05.2016 | Eugen Weinberg

Energie

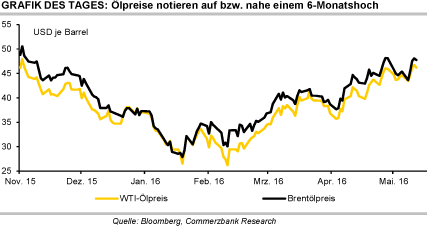

EnergieDie Ölpreise geben heute zwar einen geringen Teil ihrer Gewinne der letzten drei Handelstage ab. Brent handelt wieder unterhalb von 48 USD je Barrel, WTI bei 46 USD je Barrel. Dies ändert aber wenig daran, dass die Ölpreise die laufende Handelswoche mit beträchtlichen Gewinnen abschließen dürften. Gestern erreichte Brent fast wieder das Hoch von Ende April. WTI gelang es dagegen, dieses zu überschreiten und mit 47 USD je Barrel auf das höchste Niveau seit Anfang November 2015 zu steigen.

Die Ölpreise profitieren von zahlreichen unplanmäßigen Angebotsausfällen. Laut Internationaler Energieagentur IEA belaufen sich die Produktionsausfälle in Kanada aufgrund der Waldbrände in diesem Monat auf 660 Tsd. Barrel pro Tag. Zudem produzieren die OPEC-Länder Nigeria, Libyen und Venezuela aufgrund von Unruhen und Finanzproblemen laut IEA derzeit 450 Tsd. Barrel pro Tag weniger als vor Jahresfrist. Die Angebotsausfälle lassen den Bedarf an OPEC-Öl im laufenden Quartal auf 31,9 Mio. Barrel pro Tag steigen.

Bislang ging die IEA nur von 31,5 Mio. Barrel pro Tag aus. Dadurch fällt das Überangebot trotz der steigenden Ölproduktion im Iran deutlich niedriger aus. Diese legte im April im Monatsvergleich um 300 Tsd. auf 3,56 Mio. Barrel pro Tag zu, was laut IEA dem höchsten Produktionsniveau seit November 2011 entspricht. Der Iran war damit für 90% des Anstiegs der OPEC-Produktion im April verantwortlich. Da die genannten Angebotsausfälle größtenteils aber nicht von Dauer sein dürften, rechnen wir in den kommenden Wochen nochmals mit einem Preisrückgang.

Edelmetalle

Gold fiel gestern im Zuge eines festeren US-Dollar zeitweise auf 1.260 USD je Feinunze, handelt zum Wochenausklang aber wieder bei rund 1.275 USD. Auch in Euro gerechnet zeigt sich Gold heute Morgen leicht erholt bei gut 1.120 EUR je Feinunze. Silber kostet wieder mehr als 17 USD je Feinunze, nachdem es zum Handelsstart kurzzeitig auf ein 2½-Wochentief von 16,9 USD gefallen war.

Nachdem wir gestern an dieser Stelle die wichtigsten Aspekte der Goldnachfragetrends des World Gold Council im ersten Quartal zusammengefasst hatten, werfen wir heute einen kurzen Blick auf die Angebotsseite. Laut WGC ist das gesamte Angebot im Vergleich zum Vorjahr um 5% auf 1.135 Tonnen gestiegen, was der deutlichen Ausweitung der Minenproduktion geschuldet war. Das Angebot an Altgold war dagegen wegen der etwas niedrigeren Preise leicht rückläufig.

Nach robusten Fahrzeug- bzw. Autoabsatzzahlen in den USA und in China wurden im April auch in der EU mehr Autos neu zugelassen. Gemäß Daten des Verbands der europäischen Automobilproduzenten (ACEA) sind die Neuzulassungen im Vergleich zum Vorjahr um 9,1% auf 1,27 Mio. Autos gestiegen. Dies war der stärkste April-Wert seit acht Jahren.

Alle wesentlichen Absatzmärkte verzeichneten Zuwachsraten. Die robusten Autoabsätze stehen damit auch weiterhin auf einer breiten Basis. In Deutschland hat sich der Diesel-Skandal bislang noch nicht spürbar in den Zahlen niedergeschlagen. Platin und Palladium legen heute Morgen im Einklang mit den anderen Edelmetallen leicht zu.

Industriemetalle

Nach einem freundlichen Start gestern Morgen gaben die Metallpreise zum Handelsende hin deutlich nach und beendeten den Handel teilweise mit mehr als 3% im Minus. Ausschlaggebend für den Preisrückgang dürfte der festere US-Dollar und die ebenfalls zum Ende des Tages hin schwächeren Aktienmärkte gewesen sein. Neue metallspezifische Nachrichten, die den Preisrutsch erklären könnten, gab es nicht.

Während sich die Metalle heute Morgen unter anderem unterstützt durch positive deutsche BIP-Daten für das erste Quartal etwas erholen, fällt Kupfer an der SHFE in Shanghai auf ein 3½-Monatstief. Den Rückwärtsgang haben auch weiterhin klar die Stahlpreise in China eingelegt. So fällt der meistgehandelte Future für Baustahl an der SHFE heute zeitweise auf ein 2-Monatstief. Allein in dieser Woche ist dieser Stahlpreis um rund 14% gefallen, was zugleich dem höchsten Wochenverlust seit Beginn der Datenreihe entspricht.

Der Preisrückgang dürfte im Wesentlichen auf die Maßnahmen der Aufsichtsbehörden, die Spekulation einzudämmen, zurückzuführen sein. Auch dürfte die Ausweitung der Stahlproduktion eine Rolle spielen. Die chinesischen Stahlhersteller haben wohl ihre Produktion im April auf ein neues Rekordhoch gesteigert. Belastet durch Stahl steht auch der Eisenerzpreis unter Druck. Der von Metal Bulletin erhobene Preis für nach China geliefertes Eisenerz liegt aktuell bei 55 USD je Tonne, der im Juni auslaufende Futures-Kontrakt an der SGX Asiaclear in Singapur notiert bereits wieder unter 50 USD je Tonne.

Agrarrohstoffe

China hat Anfang Mai mit Verkaufsauktionen aus seinen staatlichen Baumwollreserven begonnen. Dem USDA zufolge soll das Interesse in der ersten Woche sehr hoch gewesen sein. Demzufolge belief sich das Verkaufsvolumen in der Woche ab dem 3. Mai auf 550 Tsd. Ballen (120.350 Tonnen). Das entsprach laut dem Attaché des USDA in Peking fast dem Doppelten der im gesamten Vorjahr verkauften Menge. Das USDA führt dies auf eine Knappheit von hochwertiger Baumwolle in der chinesischen Textilindustrie zurück. Zudem dürfte China den Verkaufspreis attraktiver gestaltet haben.

In der Vergangenheit war das Interesse an den Auktionen dagegen eher gering. Das USDA rechnet damit, dass die Lagerverkäufe das hohe Tempo beibehalten werden. Dadurch dürfte der Importbedarf Chinas sinken, was auf die internationalen Preise drücken könnte. Die Baumwollimporte Chinas sinken bereits seit Jahren. Laut USDA ist China 2015/16 hinter Bangladesch und Vietnam auf den dritten Platz zurückgefallen. Bis 2014/15 war China noch unangefochten die Nummer eins.

2011/12 stellte China noch mehr als die Hälfte der weltweiten Baumwollimporte. 2015/16 betrug der Anteil nur noch 12,5%. Für 2016/17 geht das USDA von einem leichten Anstieg der chinesischen Baumwollimporte aus. Die Baumwollendbestände in China sollen 2016/17 wegen der Verkäufe das zweite Jahr in Folge auf 12,349 Mio. Tonnen fallen. Sie würden damit aber noch immer knapp 60% der weltweiten Bestände ausmachen und der Anteil nur unwesentlich zurückgehen.