Frankreich: Haushaltslage ist laut Finanzminister ernst

07.01.2025 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0393 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0309 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,03. In der Folge notiert EUR-JPY bei 164,24. EUR-CHF oszilliert bei 0,9398.

Der EUR eröffnet gegenüber dem USD bei 1,0393 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0309 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,03. In der Folge notiert EUR-JPY bei 164,24. EUR-CHF oszilliert bei 0,9398.Märkte: Weiter verhaltene Bewegungen

An den Finanzmärkten bleibt das Geschehen von verhaltenen Bewegungen geprägt. Trendbewegungen sind ex Bitcoin unausgeprägt. Stabilität und Widerstandskraft sind auf den aktuellen Niveaus an den Aktienmärkte gegeben. Die Rentenmärkte bleiben weiter fragil. Die Renditen der Staatsanleihen oszillieren an den oberen Rändern der letzten sechs Monate. Das Thema der mangelnden Solidität der Staatsfinanzen (u.a. USA, UK, Frankreich, Italien) belastet diese Märkte neben zuletzt höheren Preisniveaus (CPI/PPI ex China).

Europas Rentenmärkte sind gefährdeter als die Märkte der USA, da in den USA die Konjunkturlage und die Konjunkturperspektive wegen besserer und zukünftig erhöhter Konkurrenzfähigkeit (Strukturreformen/Aristoteles) positiver ausfällt.

Kommentar: Sollte Europa konjunkturell weiter zurückfallen und sich einer massiven Neuausrichtung zur Verbesserung der Konkurrenzfähigkeit verweigern (ökonomische Verzwergung), wird das Steuersubstrat/Steueraufkommen nicht mit dem Anstieg der Kosten mithalten können. Das Risiko einer Staatsschuldenkrise nimmt zu (siehe unten Frankreich!).

Das Datenpotpourri der letzten 24 Stunden unterstreicht bei den Einkaufsmanagerindices das kontinentaleuropäische Strukturproblem (ex Reformländer, u.a. Spanien, Irland, Portugal, Griechenland, Aspekt Aristoteles), das immer stärker eine Konjunkturfunktion entfaltet. Aktienmärkte: Late Dax +1,16%. EuroStoxx 50 +1,75%, S&P 500 +0,52%, Dow Jones -0,09%, US Tech 100 +1,04%.

Aktienmärkte in Fernost Stand 06:00 Uhr: Nikkei (Japan) +2,39%, CSI 300 (China) -0,08%, Hangseng (Hongkong) -1,93%, Sensex (Indien) +0,44% und Kospi (Südkorea) +0,50%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,45% (Vortag 2,42%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,61% (Vortag 4,61%) abwirft.

Devisenmärkte: Der EUR (+0,0078) stabilisierte sich gegenüber dem USD fortgesetzt. Gold (+3,00 USD) legte gegenüber dem USD geringfügig, Silber (+0,44 USD) dagegen deutlicher zu. Bitcoin notiert aktuell gegenüber dem USD bei 101.620 USD (06:02 Uhr) Gegenüber gestern ergibt sich ein Anstieg um 2.270 USD.

Frankreich: Haushaltslage ist laut Finanzminister ernst

Frankreichs Finanzminister Lombard sieht sein Land mit einer schwierigen Haushaltslage konfrontiert. Im letzten Jahr habe das Staatsdefizit laut Lombard wahrscheinlich 6,1% des BIP betragen. Für das neue Jahr werde eine Neuverschuldung von 5,0%-5,5% des BIP angestrebt. Man wolle Einsparungen in Höhe von circa 50 Mrd. EUR umsetzen. Im alten Haushaltsentwurf der Vorgängerregierung waren noch 60 Mrd. EUR verankert gewesen.

Kommentar: Die Haushaltslage ist prekär und bleibt auch unter diesem Ansatz prekär. Sollten sich die Rahmenbedingungen für Europas Wirtschaft (Leistungsorientierung, Anreizsysteme, nicht Verbotssysteme/Korrelation Freiheit!) nicht signifikant positiv verändern (Neuausrichtung der EU-Politik, Neuausrichtung in den schwachen EU-Ländern), bewegten sich die aktuellen Budgetplanungen nicht nur in Paris auf dünnem Eis.

Das Risiko, dass durch die US-Politik unter Trump die verbesserte US-Konkurrenzfähigkeit (Steuersenkungen, Deregulierung, Investitionsanreize, Forcierung der Energiewirtschaft) eine Verschlechterung der europäischen Konkurrenzfähigkeit generiert wird, ist erheblich. Nur um Stabilität zu generieren, müsste Kontinentaleuropa mindestens ein Äquivalent zu diesen Maßnahmen etablieren. Um Boden zugewinnen, müssten die US-Maßnahmen getoppt werden.

Das Staatseinkommen korreliert mit dem Wirtschaftspotential! Ist Brüssel, sind Paris und Berlin weiter nicht bereit, die Kräfte des Normativ Faktischen anzuerkennen? Will man sich weiter in realitätsfernen Echokammern bar Basis bewegen, obwohl die unbestechlichen Zahlen eine eindeutige Sprache sprechen? Wie viele Schäden müssen noch generiert werden?

Lombard empfing Vertreter verschiedener politischer Parteien, um den Haushalt für 2025 vorzubereiten. Die EU-Regeln sehen eine Defizitobergrenze von 3% vor. Der Streit über den Haushalt hatte die Regierung von Ministerpräsident Barnier zu Fall gebracht. Lombard wurde im Dezember als Mitglied der Regierung von Regierungschef Bayrou ernannt. Dieser will bis Mitte Februar einen Haushalt vorlegen. Das Parlament tritt am 13. Januar zusammen.

Kommentar: Diese neue Regierung wirkt schon in der Startphase anfällig. Es erscheint so, dass sie zu großen Reformwürfen nicht in der Lage ist. Diese großen Reformwürfe sind jedoch bitter notwendig. Es gibt keine Zeit für teure Kosmetik, die kurze Verfallzeiten aufweist.

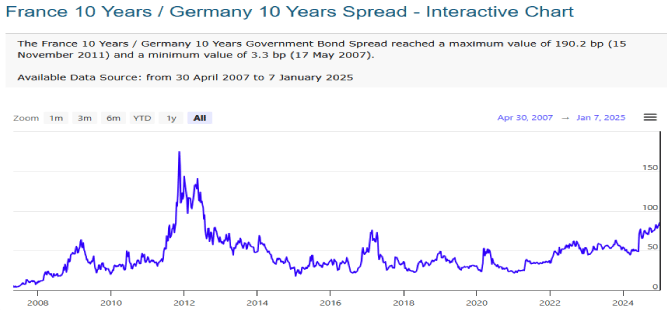

Die politische Krise in der zweitgrößten Volkswirtschaft der Eurozone verunsichert die Wirtschaft. Die Krise hat finanzielle Folgen für den französischen Staat, der höhere Kosten am Anleihemarkt verkraften muss.

Kommentar: Anbei stellen wir Ihnen eine Grafik der Spread Entwicklung zwischen den Staatsanleihen Frankreichs und Deutschlands zur Verfügung. Aktuell liegt der Spread zu Gunsten der Bundesanleihe bei 0,82%. Es ist der höchste Spread seit Juli 2012.

Macron hofft, dass bis zum Sommer 2025 ein Misstrauensvotum vermieden werden kann. Macron will eine Auflösung des Parlaments vor dem Ende seiner zweiten Amtszeit vermeiden.

Kommentar: Geht es um Macron oder geht es um Frankreich? Das Land kommt mit den Entwürfen der bisher umgesetzten Politik erkennbar nicht klar. Es bedarf eines Neuanfangs, wo die Determinanten des Geschäftsmodells neu ausgerichtet werden. Was für Paris gilt, gilt auch für Berlin. Wer weiter Zeit vergeudet, spielt mit der Zukunftsfähigkeit und der inneren Stabilität.

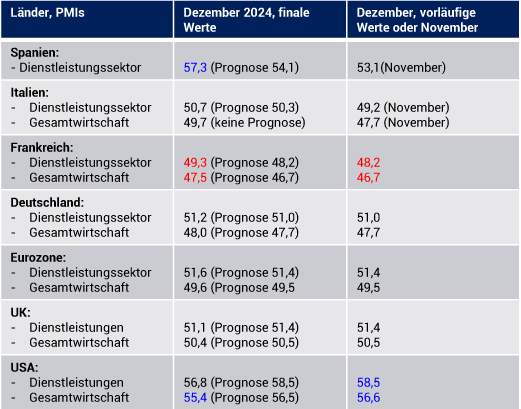

Datenpotpourri der letzten 24 Handelsstunden

Einkaufsmanagerindices, finale Werte:

Eurozone: Deutschlands CPI höher als erwartet - Sentix auf tiefstem Stand seit 11/23

Der Sentix-Index für die Eurozone stellte sich per Januar auf -17,7 nach zuvor -17,5 Punkten. Die Prognose lag bei -18,0 Zählern. Damit wurde der schwächste Wert seit November 2023 markiert. In dem Sentix-Report heißt es, ursächlich sei die Schwäche Deutschlands. Deutschland: Gemäß vorläufiger Berechnung nahmen die Verbraucherpreise per Dezember im Monatsvergleich um 0,4% (Prognose 0,3%, Vormonat -0,2%) und im Jahresvergleich um 2,6% (Prognose 2,4%) nach zuvor 2,2% zu.

USA: Auftragseingang aggregiert besser als erwartet per November/Oktober

Der Auftragseingang der Industrie verzeichnete per Berichtsmonat November im Monatsvergleich einen Rückgang um 0,4% nach zuvor +0,5% (revidiert von 0,2%).

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überwinden der Widerstandszone bei 1.0600 1.0630 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.