Das Schuldenfiasko und die kommende Krise

24.05.2016 | Mark J. Lundeen

- Seite 3 -

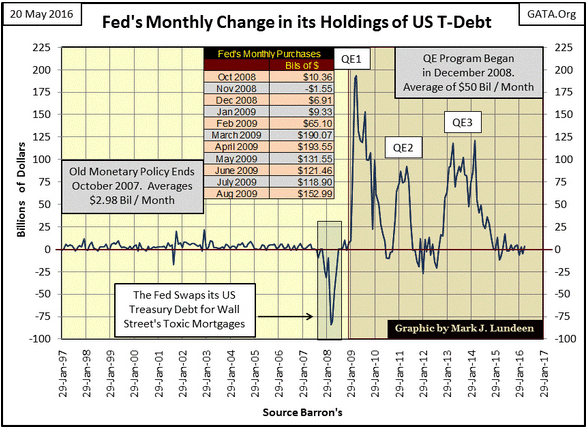

Die Tabelle im folgenden Chart zeigt einen interessanten Meilenstein der Marktentwicklung: Der Boden des im Zuge der Kreditkrise entstandenen Bärenmarktes wurde am 9. März 2009 gebildet, als die erste Runde der quantitativen Lockerungen ihren absoluten Höhepunkt erreichte. Hätte die Federal Reserve mit den Anleihekäufen nicht in die Baisse eingegriffen, hätten wir meiner Meinung nach mit Sicherheit einen Absturz des Dow Jones um mindestens 70% erlebt.

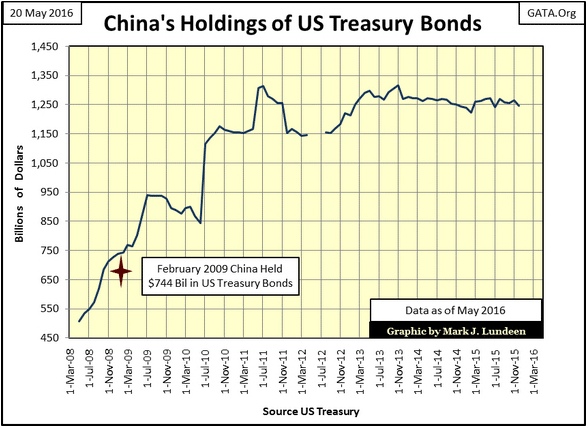

Die Federal Reserve war während der Kreditkrise nicht der einzige Käufer von US-Schulden. Auch China kaufte zwischen 2008 und 2011 enorme Mengen an Staatsanleihen. Wenn man Mr. Luo und der chinesischen Bankenaufsicht Glauben schenken kann, war der Grund dafür jedoch nicht die Liebe zum Dollar oder die Anerkennung für die staatlichen QE-Programme.

"Wir hassen euch. Wenn ihr beginnt, Staatsanleihen im Wert von 1-2 Billionen Dollar herauszugeben, wissen wir ganz genau, dass der Dollar an Wert verlieren wird, also hassen wir euch. Es gibt jedoch nicht viel, das wir tun können. - Luo Ping, ein Direktor der chinesischen Bankenaufsicht, 11. Februar 2009

Wie jemand daran zweifeln kann, dass China seit Februar 2009 tausende Tonnen von Gold gekauft hat - und sei es nur, um seine Bestände an US-Anleihen abzusichern - ist mir unbegreiflich.

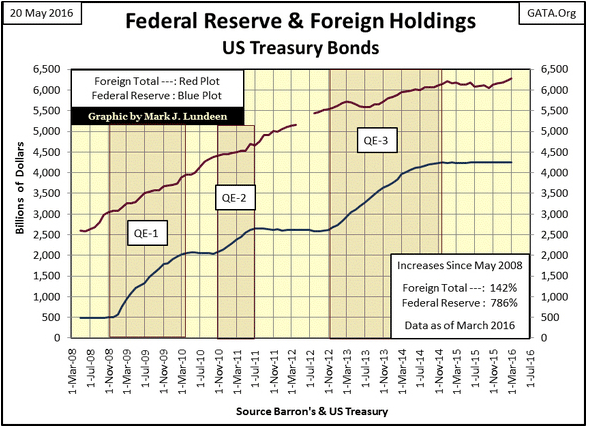

Der nächste Chart zeigt den Gesamtbestand an US-Schulden im Besitz anderer Staaten (rot), sowie die Gesamthöhe der von der Fed aufgekauften Treasuries. Die drei Zeitabschnitte der quantitativen Lockerungen habe ich hervorgehoben. Im Mai 2008 besaßen ausländische Investoren US-Staatsanleihen im Wert von 5 Dollar für jeden Dollar im Anleiheportfolio der Fed. Die aktuellsten Daten stammen vom März 2016 und zeigen, dass dieses Verhältnis auf 1,48 Dollar zu 1 Dollar gesunken ist.

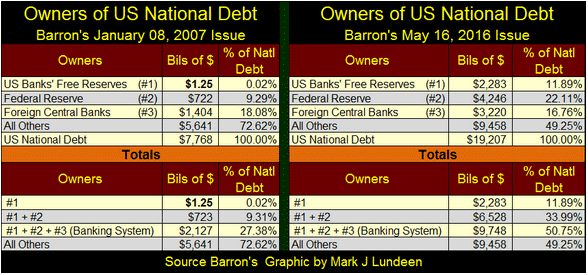

Der Kaufrausch der Notenbank ist seit Dezember 2014 abgeebbt und bislang hat noch kein hochrangiger Politiker oder Wall-Street-Ökonom eine vierte Runde vorgeschlagen. Da die Kurse an den Aktienmärkten in der Nähe ihrer Allzeithochs notieren und die Rendite auf langfristige Staatsanleihen im niedrigen einstelligen Bereich liegen, besteht offenbar nicht die Notwendigkeit, die Wirtschaft mit weiteren Finanzspritzen zu "stabilisieren". Wie die nachfolgende Tabelle zeigt, haben die "Stabilisierungsmaßnahmen" der letzten acht Jahre die Struktur der Staatsschulden jedoch merklich verändert.

Im Januar 2007 befanden sich 27% der Treasuries im Besitz der Zentralbanken, während 73% von anderen Investoren gehalten wurden. Bis zum Mai 2016 hatten die Banken ihren Fußabdruck am Schuldenmarkt jedoch auf 51% erhöht, andere Anleger besitzen dagegen insgesamt nur noch 49% der US-Schuldpapiere.

Wie gesund ist ein Finanzsystem, wenn die Banken einen größeren Anteil am Markt für Staatsanleihen haben, als alle Versicherungsgesellschaften, Rentenfonds und Einzelanleger zusammen? Falls Ihnen das noch niemand gesagt hat: Ihre Versicherungen und Ihr Rentenfonds sind gerade dabei, Treasuries zu verkaufen, weil deren Rendite nur ganz knapp über Null liegen. Stattdessen kaufen sie Junk-Bonds, die jetzt die gleichen Rendite aufweisen, wie die Treasuries vor der Kreditkrise. Dieser Trend ist eine tickende Zeitbombe.

Der Wert der Schuldpapiere, die heute allein vom Bankensystem gehalten werden, übersteigt die Gesamtsumme der US-Schulden des Jahres 2007 um 2 Billionen Dollar. Insgesamt sind die Staatsschulden in den letzten acht Jahren um mehr als 11 Billionen Dollar angewachsen. Wer trägt Schuld an diesem Fiasko? Mit Sicherheit können die Verantwortlichen alle Doktortitel von renommierten Hochschulen vorweisen...

Hinweis: Die Daten zu den ausländischen Zentralbanken in der untenstehenden Tabelle stammen von der Federal Reserve, während die Daten zu den ausländischen Besitzern von US-Treasuries im obenstehenden Chart (rot) vom US-Finanzministerium stammen. Verwechseln Sie die Datenserien nicht.