Wirtschaftliche Absurditäten und ein seltsamer Sommer

17.06.2016 | John Mauldin

- Seite 2 -

Deutsche Banken horten CashApropos Horten von Bargeld, einem der Nebeneffekte der Negativzinsen - eine der größten deutschen Banken zieht diese Option ernsthaft in Betracht. Quellen innerhalb der Commerzbank gaben gegenüber Reuters an, dass die Bank die Möglichkeiten zum Horten von physischen Banknoten in Milliardenhöhe in sicheren Tresoren auslotet. So ließe sich der Strafzins von -0,4% vermeiden, den die Banken derzeit für die Hinterlegung liquider Mittel bei der EZB entrichten müssen.

Das ist wirklich bizarr. Bargeld vorzuhalten ist den kommerziellen Banken unter normalen Umständen ein Gräuel. Sie halten ihre Barreserven so gering wie möglich und bemühen sich mit Sicherheit nicht um eine Erhöhung. Doch hier erleben wir, wie eine Großbank genau das erwägt. Diese Taktik ergibt nur Sinn, wenn die Bank ihre Barmittel nicht gewinnbringend an Klienten verleihen kann, was angesichts der derzeit geltenden Regeln in Europa tatsächlich der Fall ist.

Auch die Nichtbanken unter den Finanzinstitutionen horten Bares. Die Rückversicherungsgesellschaft Munich Re gab bereits im März an, dass sie physische Barmittelreserven anlegt, um die Negativzinsen zu vermeiden. Das Management hat diese Entscheidung damals als Test bezeichnet. Das kann schon der Wahrheit entsprechen, aber auch einen solchen Test führt man nur durch, wenn man glaubt, dass man möglicherweise Bargeldreserven im großen Stil anlegen muss.

Es ist eventuell kein Zufall, dass die EZB im vergangenen Monat die Verschwörungstheoretiker in helle Aufregung versetzte, als sie die Abschaffung der 500-Euro-Scheine bis zum Jahr 2018 ankündigte. Angeblicher Grund dafür ist, dass die großen Scheine "illegale Aktivitäten erleichtern". Allerdings glaubten nur wenige, dass Verbrechensbekämpfung das Hauptziel der Bank darstellt. Das Vorhandensein großer Mengen an physischem Bargeld in einem Wirtschaftsraum ist ungünstig für eine Zentralbank, die die Zinssätze in den negativen Bereich senken will, so wie die EZB das getan hat.

In diesem Kontext ergibt die Entscheidung der europäischen Notenbank mehr Sinn. Draghi ist nicht besorgt darüber, dass sich Deutsche und Franzosen ihre Matratzen mit Euros ausstopfen. Die wahre Bedrohung wären Banken, die Bargeld in einem viel größeren Maßstab horten könnten.

Hier ist meine Vermutung: Das Versprechen der EZB, bis 2018 weiter 500-Euro-Scheine auszugeben, ist wahrscheinlich ehrlich gemeint. Sie haben allerdings nicht gesagt, wie viele dieser Scheine sie ausgeben werden. Ich wette, dass die Anzahl bald auf ein Minimum sinkt. Es wird schwer sein, die großen Scheine zu bekommen - vor allem, wenn man Commerzbank oder Munich Re heißt.

Auch die Deutsche Bank hat unterdessen einen Streit mit der EZB vom Zaun gebrochen. Chefökonom David Folkerts-Landau hat einen Kommentar veröffentlicht, in dem er die Maßnahmen Draghis zur Stimulierung der Konjunktur in der Luft zerreißt. Dabei drückt er sich ungewöhnlich deutlich aus, besonders für jemanden, dessen Bank zur Zeit auch nicht gerade auf dem solidesten aller Fundamente steht. Es lohnt sich, das gesamte Dokument zu lesen, um einen Eindruck davon zu bekommen, mit welcher Intensität sich Folkerts-Landau an die EZB wendet.

"Auch die EZB-Politik unterliegt dem Gesetz abnehmender Grenzerträge. Vor allem aber verliert sie zunehmend ihre Glaubwürdigkeit unter den Marktteilnehmern und - schlimmer noch - in der Öffentlichkeit.

Die EZB reagiert darauf mit immer extremeren geldpolitischen Maßnahmen. Dies führt zu Fehlallokationen in der Realwirtschaft, die sich nur zu immer höheren Kosten wieder beheben lassen werden. Die Verlierer sind die Sparer, während sich Aktien- und Immobilienbesitzer die Hände reiben.

Indem sie sich - 'koste es, was es wolle' - zum ultimativen Retter der Eurozone aufschwingt, erlaubt sie den Politikern, ihre Hände in den Schoß zu legen, statt durch Reformen Wachstum und öffentliche Haushalte auf Vordermann zu bringen.

Je länger sie mit ihrer Geldpolitik die erforderliche Katharsis verzögert, desto stärker trägt sie zum Erfolg der Populisten und anti-europäischer Parteien bei, und gefährdet so das gesamte europäische Projekt.

Unsere Modelle zeigen, dass die EZB in ihrem Abwehrkampf gegen die Schreckgespenster Deflation und Entankerung der Inflationserwartungen die geldpolitischen Zügel bereits deutlich zu locker hält.

Wir sind deshalb überzeugt, dass sie beginnen sollte, einen geldpolitischen Kurswechsel einzuleiten. Der erwartete Anstieg der Inflation auf mehr als ein Prozent im ersten Quartal 2017 bietet hierfür eine Gelegenheit."

Die Wahrscheinlichkeit dafür, dass die EZB ihren Kurs auf die von Folkerts-Landau vorgeschlagene Weise ändert, ist minimal bis nicht vorhanden. Das ist dem Ökonom mit Sicherheit ebenfalls bewusst, weswegen ich mich frage, was er mit seiner Meinungsäußerung überhaupt bezwecken wollte. Der Kommentar muss zudem von der obersten Chefetage abgesegnet worden sein. Angesichts der Lage, in der sich die Deutsche Bank befindet, ist das schon eine seltsame Art, über die übergeordnete Instanz zu reden. Vielleicht finden wir noch vor dem Endes dieses merkwürdigen Sommers heraus, was die Bank vorhat.

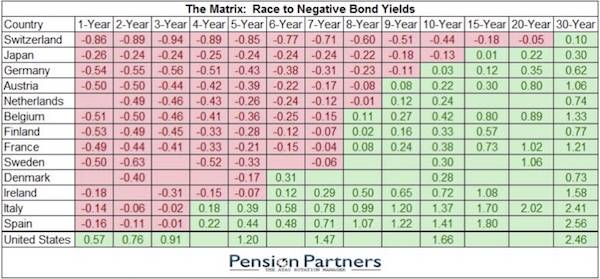

Als Zusatzinformation habe ich an dieser Stelle noch die folgende Übersicht über die Zinssätze in Europa und Japan eingefügt, die deutlich macht, wie weit die Zinsstrukturkurve in den negativen Bereich hineinreicht. Da die EZB auch Unternehmensanleihen mit einem Investment-Grade-Rating aufkaufen will, wird sie deren Rendite beim Verkauf am offenen Markt ebenfalls in den negativen Bereich drücken und die Rendite auf die Staatsanleihen werden noch weiter in den Minusbereich sinken. Wie um alles in der Welt kann jemand glauben, dass Rentenfonds und Versicherungsgesellschaften unter diesen Bedingungen überleben können?

Vergessen Sie nicht, dass diese Institute einen gewissen Anteil an Staatsanleihen besitzen müssen und insgesamt Anlagerendite von mehr als 5% anstreben. Ich könnte einen ganzen Newsletter allein zum kommenden Debakel der europäischen Versicherungsgesellschaften schreiben. Die Schwelle zur Krise wurde hier schon längst überschritten.