Kaputtes China

05.11.2024 | John Mauldin

Hier in den USA sind die Menschen wie besessen von den bevorstehenden Wahlen. Sie ist vielleicht das größte Ratespiel der Welt. Wir können uns die Umfragen ansehen und unsere besten Vermutungen anstellen, aber niemand weiß wirklich, was passieren wird. Wir müssen einfach auf weitere Daten warten, die (hoffentlich) am 5. November oder kurz danach vorliegen werden.

Hier in den USA sind die Menschen wie besessen von den bevorstehenden Wahlen. Sie ist vielleicht das größte Ratespiel der Welt. Wir können uns die Umfragen ansehen und unsere besten Vermutungen anstellen, aber niemand weiß wirklich, was passieren wird. Wir müssen einfach auf weitere Daten warten, die (hoffentlich) am 5. November oder kurz danach vorliegen werden.In der Zwischenzeit geschehen andere Dinge in der Welt. Einige davon sind von gleicher wirtschaftlicher Bedeutung wie unsere Wahl. Sie bestimmen die Bedingungen, mit denen unser neuer Präsident konfrontiert sein wird... und nirgendwo sind sie wichtiger als in China.

Wir sprechen nicht genug über China. Ich vermute, dafür gibt es mehrere Gründe. Erstens, weil das Land so unfassbar groß und bevölkerungsreich ist. Zweitens, weil es ein Wirtschaftswunder ist. Viele China-Enthusiasten sehen nur eine geradlinige Projektion ihres Wachstums. Bis zum Mond, Alice!

Es ist wirklich schwer, alles zu begreifen, was in China passiert. Vieles davon ist auch widersprüchlich. Die chinesische Regierung, die Wirtschaft und die Kultur sind nicht unbedingt auf einer Wellenlänge. Auch auf die Gefahr hin, nur die Oberfläche zu überfliegen, werden wir uns heute ansehen, wo China heute steht.

Zeit für Konjunkturprogramme

Beginnen wir mit dem großen Bild. In den rund 40 Jahren seit Deng Xiaoping hat China einen historisch bemerkenswerten Sprung von der weit verbreiteten Armut zur industriellen Leistungsfähigkeit gemacht. Andere Länder haben diesen Zyklus natürlich auch durchlaufen, aber keines in diesem Ausmaß und sicherlich nicht so schnell.

Dies hatte viele globale Auswirkungen, unter anderem einen massiven Anstieg der Rohstoffnachfrage. Ein wachsendes, aber ressourcenbeschränktes China importierte riesige Mengen an Energie und Rohstoffen, die dann in Infrastruktur, Wohnraum und vor allem in Exporte in den Westen umgewandelt wurden, oft zu Preisen, die so niedrig waren, dass andere Länder nicht mehr wettbewerbsfähig waren. Die chinesische Kreativität, der Einfallsreichtum und die beeindruckende Fähigkeit zur Skalierung in Verbindung mit den ehemals billigen Arbeitskräften verschafften dem Land einen enormen komparativen Ricardianischen Vorteil.

Gleichzeitig vollzog sich in China ein interner Wandel, da die Landarbeiter in den Fabriken der glänzenden neuen Städte Arbeit fanden. Der Lebensstandard verbesserte sich, zumindest in Küstennähe, was die Nachfrage nach Konsumgütern weiter ankurbelte. Die nominell kommunistische Regierung schien einen neuen Weg des "Kommunismus mit chinesischen Merkmalen" anzustreben. Stichwort schwärmende Wirtschaftswissenschaftler.

Das Wachstum Chinas führte schließlich zu Konflikten mit seinen Kunden und trug zu dem populistischen Aufschwung bei, der Donald Trump 2017 zum Präsidenten machte. In den folgenden drei Jahren kam es zu einer Art geringfügigem Handelskrieg, als Trump Zölle und andere Beschränkungen gegen China verhängte und gleichzeitig versuchte, bessere Handelsbedingungen auszuhandeln.

Wir wissen nicht, wohin das geführt hätte, denn COVID hat sich eingemischt. Vielleicht werden wir eines Tages die ganze Geschichte erfahren, wie dieses Virus entstanden ist und sich in China verbreitet hat, aber das wird noch eine Weile dauern. Die Reaktion der chinesischen Regierung lässt darauf schließen, dass diese ersten Monate erschreckend waren. Was immer Xi Jinping sah, überzeugte ihn davon, hart durchzugreifen und die Wirtschaft im Wesentlichen lahmzulegen. Und zwar nicht nur für ein paar Wochen, sondern für die nächsten drei Jahre.

China hat die COVID-Lockdowns (die weitaus restriktiver waren als in den USA) vor weniger als zwei Jahren hinter sich gelassen. Das ist wirklich nicht viel Zeit, um sich zu erholen. In gewisser Weise ist es eine Art Rip-Van-Winkle-Geschichte: Man schläft einen langen Schlaf und wacht in einer anderen Welt auf.

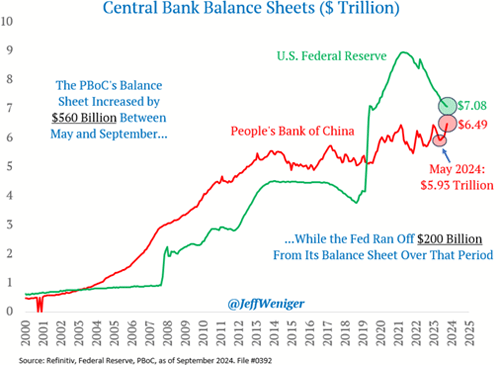

Wie auch anderswo versucht die chinesische Regierung, die Wirtschaft mit fiskal- und geldpolitischen Anreizen anzukurbeln. Bis zu einem gewissen Grad ist das nicht neu. Die People's Bank of China hat ihre Bilanz seit über 20 Jahren fast ununterbrochen ausgeweitet.

Quelle: Jeff Weniger

In diesem Chart fallen zwei Dinge auf. Erstens ist die Bilanz der PBOC in Dollar gerechnet fast so groß wie die der Fed, obwohl unsere Wirtschaft (gemessen am nominalen BIP) um etwa 60% größer ist. Chinas Zentralbank stimuliert im Verhältnis zur Größe der jeweiligen Volkswirtschaft weit mehr als unsere. Zweitens, sie gehen in unterschiedliche Richtungen. Seit Mai hat die PBOC Vermögenswerte in Höhe von 560 Mrd. Dollar aufgestockt, während die Fed 200 Mrd. Dollar abbaute. Und warum?

Jede Institution ist mit unterschiedlichen Situationen konfrontiert, aber sie befinden sich auch an unterschiedlichen Punkten auf der Zeitachse. Die USA begannen im Jahr 2021, die schlimmsten COVID-Beschränkungen zu überwinden. China hat zwei Jahre länger gebraucht, daher ist es logisch, dass die PBOC noch nicht an demselben Punkt ist. Aber es ist wahrscheinlich nicht die Zentralbank, an die wir denken sollten. Chinas Geschäftsbanken sind ein viel größeres Problem.