Nouveau Monde Mining Enterprises Inc.: PEA gestern veröffentlicht

23.06.2016 | Hannes Huster

Gestern habe ich noch auf die anstehende PEA von Nouveau Monde hingewiesen, nachmittags wurde sie dann veröffentlicht: Link zu Studie.

Gestern habe ich noch auf die anstehende PEA von Nouveau Monde hingewiesen, nachmittags wurde sie dann veröffentlicht: Link zu Studie.Die Daten sehen stark aus, nachfolgend die wichtigsten Punkte:

Der NPV nach Steuern liegt bei 237 Millionen CAD und der IRR nach Steuern bei 24,70%. Vor Steuern erhöht sich das Ganze auf 403 Millionen CAD und einen IRR von 31,20%.

Das Minenleben liegt bei gut 25 Jahren, was die wichtige Marke von 12 Jahren überschreitet. Viele Analysten bestehen darauf, eine Mindestlaufzeit von 12 Jahren zu sehen.

Die Kapitalrückzahlung soll in 2,9 Jahren (vor Steuern) bzw. 3,5 Jahren nach Steuern erfolgen.

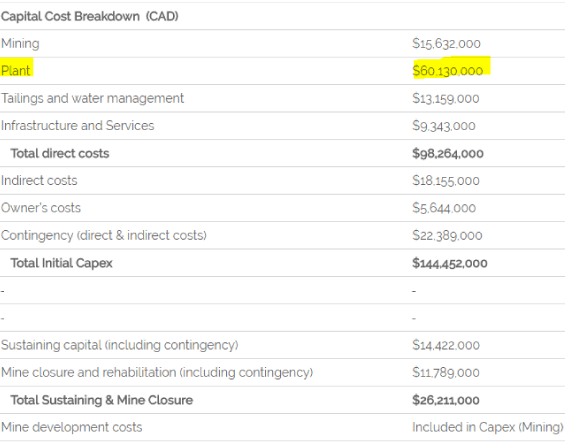

Die CAPEX wurde auf 144,5 Millionen CAD taxiert, enthalten ein Puffer von 22,4 Millionen CAD.

Die Produktionskosten pro Tonne Konzentrat sollen bei 660 CAD liegen und der Verkaufspreis wurde bei 1.492 USD (1.909 CAD) angesetzt.

Blicke ich auf die Zusammensetzung der CAPEX, so fällt klar auf, dass die Verarbeitungsanlage mit gut 60 Millionen CAD der teuerste Teil sein wird:

Ich denke, hier könnte das Management noch zwei Asse im Ärmel haben. Zum einen steht in der Nähe ein großes Holzwerk leer, welches zum Verkauf stehen soll. Der CEO hat hier bereits seine Finger ausgestreckt!

Zum anderen könnte es weiterhin sein, dass Imerys, mit ihrer vorhandenen Verarbeitungsanlage in Montreal Interesse an der Verarbeitung oder dem kompletten Projekt hat. Sie würden sich 60 Millionen CAD sparen, wenn sie Nouveau Monde übernehmen würden .

Bewertung viel zu günstig!

Mit dieser PEA können wir nun einen sehr guten Vergleich mit anderen Unternehmen anstellen. Das Unternehmen, das hier am besten zum Vergleich herangezogen werden sollte, ist Mason Graphite (TSX: LLG).

Mason´s Projekt liegt in Quebec und somit ein idealer Vergleichspartner zum Gebiet von Nouveau Monde. Nachfolgend die Eckdaten des Gebiets von Mason aus der Machbarkeitsstudie:

Quelle: http://www.masongraphite.com/projects/lac-gueret-graphite-project/default.aspx

Mason will pro Jahr 51.900 Tonnen Konzentrat produzieren, Nouveau Monde 49.921 Tonnen Konzentrat. Somit eine absolut vergleichbare Jahresproduktion.

Die Kosten von Mason liegen bei 376 CAD je Tonne, hier liegt Nouveau Monde mit 660 CAD aber deutlich darüber. Der IRR und der NPV liegt bei Mason ebenfalls höher, allerdings auch die CAPEX. Mason benötigt 165,9 Millionen CAD, Nouveau Monde 144 Millionen CAD.

Grob können die Gebiete miteinander verglichen werden. Mason hat aktuell einen Börsenwert von 64 Millionen CAD. Nouveau Monde kostet aktuell 16,5 Millionen CAD.

Mason hat die etwas besseren Produktionskosten und Wirtschaftlichkeitsdaten, aber eine höhere CAPEX. Jedoch erscheint mir der Bewertungsunterschied der beiden zu krass. Mason kostet aktuell fast das Vierfache von Nouveau Monde und will pro Jahr den gleichen Ausstoß erreichen.

Selbst mit einem ordentlichen Bewertungsabschlag aufgrund der höheren durchschnittlichen Produktionskosten und der Tatsache, dass Mason schon die Machbarkeitsstudie erstellt hat, sehe ich Nouveau Monde eher mit einer fairen Bewertung von 30 - 40 Millionen CAD, bzw. 0,50 CAD bis 0,70 CAD je Aktie.

Zu beachten ist auch, dass Nouveau Monde nur die West Zone in die PEA genommen hat, die East Zone ist gar nicht einkalkuliert.

Fazit:

Die Analysten in Kanada haben nun Zahlenmaterial und können Nouveau Monde mit den anderen Grafit-Unternehmen vergleichen. Ich denke, dass Mason ein guter Vergleichspartner ist und wenn ich mir diese Bewertungen ansehe, dann hat Nouveau Monde noch ein starkes Aufwertungspotential von rund 100%.

Die Aktie reagierte gestern mit einem Anstieg von 7,27% und ist charttechnisch nach oben ausgebrochen. Seit meiner Empfehlung im Juni 2015 hat sich die Aktie sehr gut entwickelt und notiert auf einem Allzeithoch.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.