Nachwirkungen des Brexits oder Beginn eines Crashs?

28.06.2016 | Mark J. Lundeen

Zuerst meinen Glückwunsch an das britische Volk, das sich entschieden hat, die nutzlose EU-Bürokratie aus seinem Leben zu streichen. Nach allem, was ich gelesen habe, hat Schottland jedoch zum größten Teil für den Verbleib in der Europäischen Union gestimmt. Das überrascht mich nicht. Seit dem 13. Jahrhundert und König Eduard I., auch bekannt als "Hammer der Schotten", hatte Schottland Verbindungen zum europäischen Festland, die in England fehlten. Ich wünsche beiden Teilen Großbritanniens nur das Beste - beide haben die Welt mit ihrem Wissen und ihren kulturellen Errungenschaften seit Jahrhunderten bereichert. Als Amerikaner mit irischen Wurzeln bin ich dankbar für die britischen Traditionen, die ich geerbt habe.

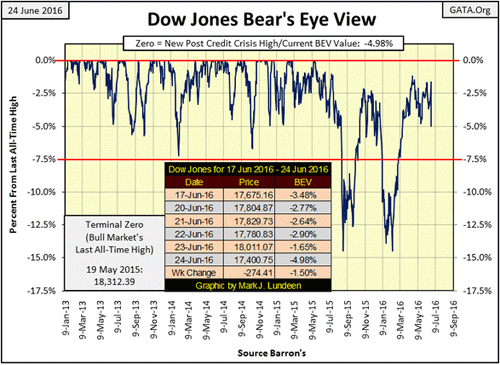

Zuerst meinen Glückwunsch an das britische Volk, das sich entschieden hat, die nutzlose EU-Bürokratie aus seinem Leben zu streichen. Nach allem, was ich gelesen habe, hat Schottland jedoch zum größten Teil für den Verbleib in der Europäischen Union gestimmt. Das überrascht mich nicht. Seit dem 13. Jahrhundert und König Eduard I., auch bekannt als "Hammer der Schotten", hatte Schottland Verbindungen zum europäischen Festland, die in England fehlten. Ich wünsche beiden Teilen Großbritanniens nur das Beste - beide haben die Welt mit ihrem Wissen und ihren kulturellen Errungenschaften seit Jahrhunderten bereichert. Als Amerikaner mit irischen Wurzeln bin ich dankbar für die britischen Traditionen, die ich geerbt habe.Doch wie steht es um den Dow Jones? Was für einen Unterschied so ein Brexit macht! An einem Tag notiert der Aktienindex gerade einmal 1,65% unter seinem letzten Allzeithoch und am nächsten ist er nur haarscharf davon entfernt, im Bear's Eye View (BEV) Chart unter die -5%-Linie zu fallen.

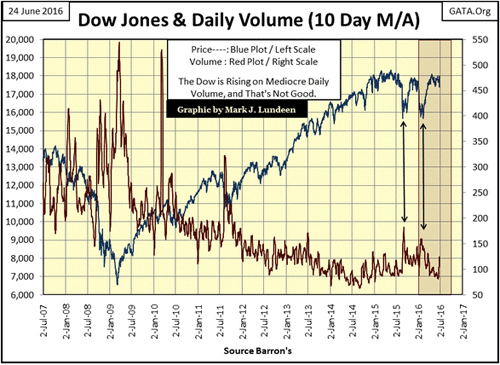

Wie erwartet nahm das Handelsvolumen auch bei diesem Einbruch des Dow Jones wieder zu - ein sicherer Indikator dafür, dass die "politischen Entscheidungsträger" (die nichtsnutzigen amerikanischen Bürokraten) der NYSE und der NASDAQ wieder eine "Liquiditätsspritze" verpasst haben, um die "Marktbewertungen zu stabilisieren". Sollte der Dow Jones weiter nachgeben, ist mit einem vergleichbaren Anstieg des Handelsvolumens zu rechnen.

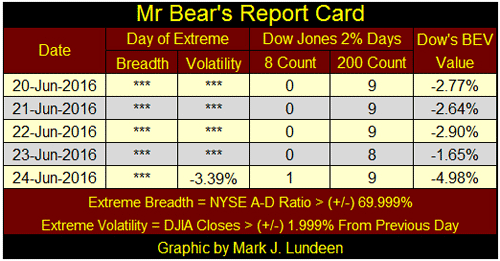

Mr. Bear war in dieser Woche ziemlich ungezogen. Wie Sie unten sehen werden, erlebten wir einen Tag mit extrem hoher Volatilität, als der Dow Jones eine Kursbewegung von +/-2% oder mehr gegenüber dem Schlussstand des Vortages verzeichnete. Einen solchen Tag hatten wir schon seit dem 1. März nicht mehr, als der Index 2,11% zulegte. Einen Tag mit extremer Marktbreite (Netto-Advance/Decline-Ratio an der NYSE > 70%) gab es in dieser Woche allerdings nicht. Das letzte Vorkommnis dieser Art war am 29. Januar 2016. Aufgrund des starken Einbruchs des Dow Jones um 3,39% am Freitag bin ich überrascht, dass nicht beide Indikatoren, sowohl die Volatilität als auch die Marktbreite an diesem Tag einen extremen Wert angenommen haben. Doch ich kann zumindest bestätigen, dass die NYSE der Advance/Decline-Ratio von 70% am Donnerstag um am Freitag sehr nahe kam - zuerst, weil die Märkte begeistert darüber waren, dass fast alle mit dem Scheitern des Brexits rechneten, und am nächsten Tag, weil sie schockiert darüber waren, dass alle falsch lagen.

Donnerstag: +64.03%

Freitag: -66.84%

Jetzt müssen wir abwarten, was die nächste Woche bringt. Wenn es hinter den Kulissen so düster aussieht, wie ich denke, dann werden wir am Ende der Woche eine noch schlechtere Bilanz ziehen. Das setzt jedoch voraus, dass es der US-Notenbank und deren Offenmarktausschuss nicht gelingt, die Börsenkurse zu stabilisieren. Ich glaube das erst, wenn ich es sehe. Warten wir also ab.

Im Bankensystem hat der Fremdkapitalanteil heutzutage eine Höhe erreicht, die frühere Generationen nicht nur für unmöglich gehalten hätten, sondern die jeder rational denkende Mensch aus Gründen der reinen Selbsterhaltung ablehnen würde. Das gesamte globale Bankenwesen ist an die außerbörslichen Derivatemärkte gekettet, die ein Volumen von hunderten Billionen Dollar umfassen - und an diesen Märkten werden die Konsequenzen einer unerwarteten Preisbewegung von 3% bei Aktien oder Anleihen durch die enormen Hebelwirkungen um ein Vielfaches verstärkt.

Wir stark müsste ein Crash an den Aktienmärkten, ein Anstieg der Gold- und Silberpreise oder eine Erhöhung der Anleiherendite prozentual gesehen sein, um eine Pleite unserer Too-big-to-fail-Banken auszulösen? Ich habe keine Ahnung, aber ich fürchte, dass wir das noch vor den US-Präsidentschaftswahlen im November herausfinden werden.