Matsa Resources Ltd: Hammer-Akquisition!

21.07.2016 | Hannes Huster

Wow! Matsa Resources hat heute die Katze aus dem Sack gelassen und ich muss sagen, ich bin begeistert. (Link zur News).

Wow! Matsa Resources hat heute die Katze aus dem Sack gelassen und ich muss sagen, ich bin begeistert. (Link zur News).

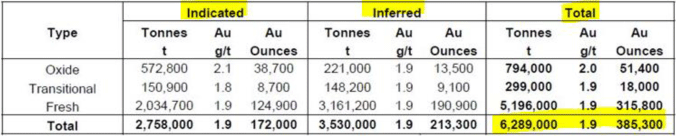

Das Unternehmen konnte ein Goldprojekt in Westaustralien akquirieren, auf dem bereits mehr als 385.000 Unzen nachgewiesen wurden:

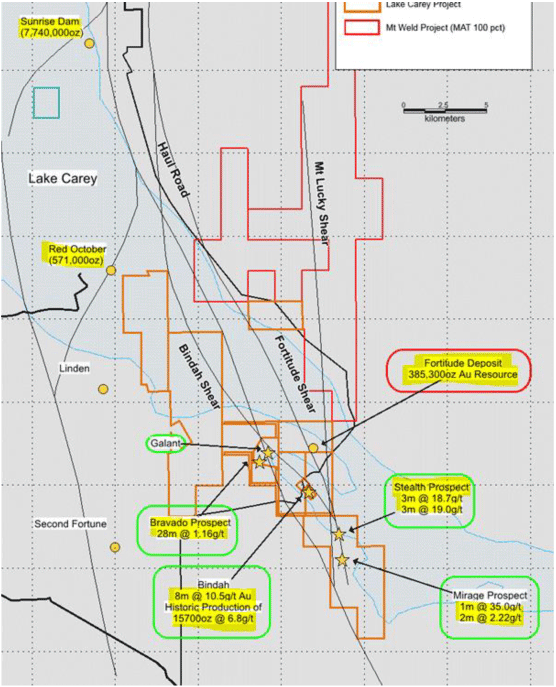

Das Gebiet liegt nur 70 Kilometer von Laverton entfernt, einer bekannten Bergbaustadt in Westaustralien. Im näheren Umfeld befinden sich gleich drei bekannte Goldminen. Sunrise Dam von AngloGold liegt 25 Kilometer entfernt, die Granny Smith Goldmine von Gold Fields liegt 60 Kilometer entfernt und die Red October Goldmine von Saracen liegt mit 12 Kilometer so gut wie in der Nachbarschaft.

Erstaunlich, dass sich Matsa dieses Gebiet inmitten der produzierenden Minen sichern konnte, doch wie immer betont, Poli ist ein Deal-Maker. Der Kaufpreis für das Gesamtprojekt ist super. Es werden insgesamt 1,75 Millionen AUD fällig, davon wurden bereits 250.000 AUD anbezahlt.

Heruntergebrochen auf die Unzen im Boden bezahlt Matsa also gerade einmal 4,54 AUD je Unze, was in diesen Tagen ein kleines Wunder ist.

Matsa will sofort in die Vollen gehen. Laut der Pressemeldung plant das Unternehmen das Gebiet zügig in die Produktion zu führen. Der Vorstand nennt eine Produktion von 40.000 Unzen pro Jahr in den ersten beiden Jahren als Zielgröße.

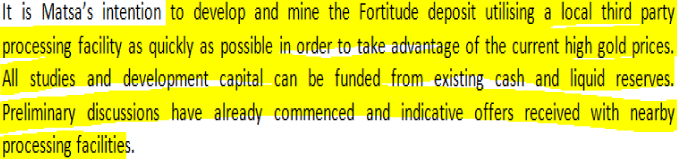

Da gleich drei Goldminen in der Umgebung vorhanden sind, könnte Matsa über eine Fremdverarbeitung das Erz aufbereiten lassen. Auch hier scheinen die Gespräche bereits in fortgeschrittenem Stadium zu sein. Es sollen schon erste Angebote von Verarbeitungsanlagen vorliegen.

Zudem geht Matsa aktuell davon aus, dass sämtliche notwendige Studien und das komplette Entwicklungskapital aus den vorhandenen liquiden Mitteln gestemmt werden kann:

Neben den bereits vorhandenen Goldressourcen scheint das Projektpaket auch noch ordentlich Explorationspotential zu besitzen. In der folgenden Karte sehen Sie zum einen die Ressource mit 385.000 Unzen und in der näheren Umgebung einige historische Bohrresultate mit teilweise extrem hohen Gehalten bzw. einer sehr guten historischen Produktion.

Bohrergebnisse wie 3 Meter mit 18,7 g/t Gold oder 3 Meter mit 19 g/t Gold sehen exzellent aus. Auch im Süden gab es gute Treffer mit 35 g/t Gold über einen Meter. Auf Bindah wurden 15.700 Unzen mit durchschnittlich 6,8 g/t Gold abgebaut:

Fazit:

Normal halte ich mich immer etwa zurück, da man nie weiß, wie die ganzen Geschichten ausgehen und immer gewisse Risiken bleiben. Mit dieser Akquisition könnte Matsa aber einen Meilenstein erreicht haben. Der Kauf erfolgte zu aus meiner Sicht sehr günstigen Konditionen. Das Gebiet erscheint weit fortgeschritten und der Kapitalbedarf könnte von Matsa aus eigener Kraft gestemmt werden.

Sollte dies alles klappen und tatsächlich 40.000 Unzen Gold pro Jahr gefördert werden, dann muss die Aktie völlig neu bewertet werden.

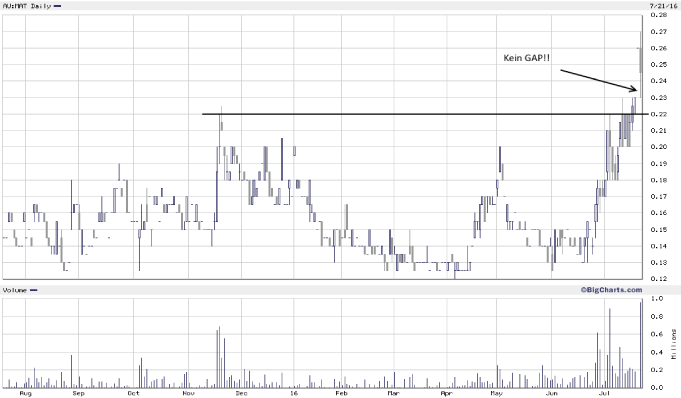

Die Aktie zog zunächst auf 0,27 AUD an, doch dann setzen in dem schwächeren Umfeld Gewinnmitnahmen ein. Ich denke, das könnte eine riesige Chance sein. Matsa bleibt auf KAUFEN und hier sollte man einen Fuß in der Tür haben! Das kurzfristige GAP wurde intraday geschlossen und die Aktie zog dann wieder auf 0,245 AUD an.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.