Erdgaspreis auf 22-Monatshoch

14.10.2016 | Eugen Weinberg

Energie

EnergieSo schnell geben die Bullen am Ölmarkt anscheinend nicht auf. Trotz eines unerwartet kräftigen Anstiegs der US-Rohöllagerbestände legen die Ölpreise deutlich zu. Brent notiert wieder oberhalb von 52 USD je Barrel, WTI bei 51 USD je Barrel. Unmittelbar nach der Veröffentlichung der US-Lagerdaten gestern Nachmittag war Brent noch kurzzeitig unter 51 USD je Barrel und WTI unter 49,5 USD je Barrel gefallen.

Das US-Energieministerium berichtete für die letzte Woche einen Aufbau der Rohölvorräte um 4,9 Mio. Barrel. Das war nicht nur deutlich mehr als erwartet, sondern auch doppelt so viel wie am Vortag vom API berichtet. Dem stand allerdings ein deutlich stärker als erwarteter Rückgang bei den Produktvorräten gegenüber. Die Benzinbestände fielen um 1,9 Mio. Barrel, die Destillatebestände sogar um 3,7 Mio. Barrel. Ausschlaggebend hierfür war ein kräftiger Rückgang der Rohölverarbeitung um 480 Tsd. Barrel pro Tag. Sowohl die Benzin- als auch die Destillatevorräte befinden sich aber nach wie vor über dem Vorjahresniveau und auch über dem langjährigen Durchschnitt. Knappheit ist also nicht zu befürchten, zumal die Raffinerien ihre Verarbeitung demnächst wieder hochfahren dürften.

Der nächstfällige Terminkontrakt für US-Erdgas notiert mit 3,3 USD je mmBtu so hoch wie zuletzt im Dezember 2014. Damit hat sich der Preis gegenüber seinem 17-Jahrestief Ende Februar mehr als verdoppelt. Die fallende US-Gasproduktion hat dazu geführt, dass sich der massive Lagerüberhang zum Ende des Winters in der Auffüllphase nahezu abgebaut hat. Dank wieder steigender Bohraktivitäten und einer entsprechend zu erwartenden Erholung der Produktion sehen wir den Gaspreis im Jahresdurchschnitt 2017 nur bei 3 USD je mmBtu.

Edelmetalle

Gold notiert auch zum Wochenausklang weiter seitwärts zwischen 1.250 USD und 1.260 USD je Feinunze. Neuerliche Zuflüsse von knapp zwei Tonnen in die Gold-ETFs geben dem Goldpreis keinen Auftrieb.

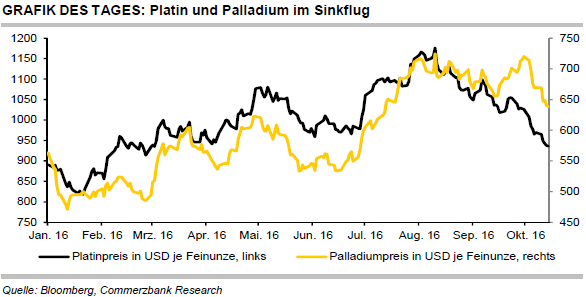

Weiter im Abwärtstrend befinden sich Platin und Palladium. Platin handelt mit gut 930 USD je Feinunze auf einem 7½-Monatstief und hat sich in den letzten Wochen deutlich schlechter als Gold entwickelt. Aktuell kostet Platin 320 USD je Feinunze weniger als Gold. Dies ist der höchste Preisabschlag seit Ende Juni. Palladium notiert mit knapp 640 USD je Feinunze auf einem 3-Monatstief. Neben der Abwertung der südafrikanischen Währung gibt es wohl umfangreiche Verkäufe am Futures-Markt. Darüber hinaus kommt es schon seit Monaten zu Abflüssen aus den ETFs, so auch gestern wieder bei Palladium (-15 Tsd. Unzen).

Andere Nachfragekomponenten sollten die Preise aber eigentlich unterstützen. So dürfte der im Vergleich zu Gold niedrige Platinpreis mehr Nachfrage aus der Schmuckindustrie anziehen. Und die Autokonjunktur läuft auch weiter auf Hochtouren. Gemäß Daten des Verbands der europäischen Automobilproduzenten (ACEA) wurden in der EU im September 1,46 Mio. Autos neu zugelassen. Dies waren 7,2% mehr als im Vorjahr und der höchste jemals gemessene Wert für den Monat September. Nach drei Quartalen liegen die Neuzulassungen in der EU 8% über Vorjahr. In den letzten beiden Wochen wurden schon für die USA und für China sehr starke Autoverkaufszahlen gemeldet.

Industriemetalle

Die Metallpreise zeigen sich heute Morgen leicht erholt, nachdem sie gestern Nachmittag vor Eröffnung des Börsenhandels in den USA deutlich ins Rutschen gerieten und mit Ausnahme von Aluminium spürbar nachgaben. Kupfer fiel zeitweise um 2,5% unter die Marke von 4.700 USD je Tonne auf ein 4-Wochentief. Es hat dabei auch die charttechnisch wichtigen 100- und 200-Tage-Linien durchbrochen. Offenbar haben US-Händler Metalle im Nachgang der am frühen Morgen veröffentlichten enttäuschenden Handelsdaten aus China verkauft.

Nicht nur blieb im September gemäß Daten der Zollbehörde die Importseite hinter den Erwartungen zurück (zum Beispiel Kupfer), auch wurden wohl wegen einer schwächeren Auslandsnachfrage insgesamt weniger Güter exportiert. So sind die Ausfuhren von Aluminium und Aluminiumprodukten im Vergleich zum Vormonat um etwa 5% auf 390 Tsd. Tonnen zurückgegangen. Sie lagen damit aber knapp 11% über dem Vorjahresniveau, was wir auf die hohe inländische Aluminiumproduktion zurückführen.

Die Exporte von Stahlprodukten gingen dagegen auch im Vergleich zum Vorjahr deutlich um 22% auf ein 7-Monatstief von 8,8 Mio. Tonnen zurück. Der Vorjahresmonat stellte allerdings einen Rekordwert dar. Da China bis zuletzt nahezu rekordhohe Mengen Stahl produziert hat, dürften die niedrigeren Exporte unter anderem auf höhere Importzölle auf Stahl in für China wichtigen Absatzmärkten wie den USA, der EU und Indien zurückzuführen sein.

Agrarrohstoffe

Der Weizenpreis an der CBOT ist gestern um 4,9% gestiegen und steht vor dem größten Wochengewinn in diesem Jahr. Mit 420 US-Cents je Scheffel ist Weizen so teuer wie zuletzt Ende August. Im Schlepptau von Weizen verteuerte sich auch Mais um 3,7%. Begünstigt wird der Preisanstieg bei Weizen durch eine robuste Nachfrage aus Nordafrika und dem Nahen Osten. So meldeten Saudi-Arabien, Ägypten, Algerien und Syrien in dieser Woche größere Bestellungen. Syrien bezieht nach der schlechtesten Ernte seit 27 Jahren 1 Mio. Tonnen Weizen von seinem Verbündeten Russland. Saudi-Arabien plant den Kauf von fast 600 Tsd. Tonnen Weizen auf dem Weltmarkt.

Das US-Landwirtschaftsministerium hatte in dieser Woche die Schätzung für die weltweiten Weizenexporte um knapp 2 Mio. Tonnen nach oben revidiert. Dennoch bleibt der globale Weizenmarkt laut USDA in diesem Erntejahr 8 Mio. Tonnen überversorgt, was sich in einem entsprechenden Anstieg der globalen Weizenvorräte am Ende des Erntejahres auf ein Rekordniveau von 248,4 Mio. Tonnen niederschlägt. Die leichte Abwärtsrevision gegenüber der bisherigen Schätzung war ausschließlich auf etwas niedrigere Anfangsbestände zurückzuführen.

Auf der Exportseite hat Russland die EU als weltgrößter Anbieter abgelöst. Die EU fällt nach einer erneuten Abwärtsrevision bei den Exporten sogar hinter die USA auf Rang drei zurück. Auf der Produktionsseite gab es Aufwärtsrevisionen für Kanada und Australien. Dem standen Abwärtsrevisionen in den USA und der EU gegenüber.