Lebende Hedge-Fonds (Kredite III)

07.09.2006 | Walter K. Eichelburg

")

- Seite 2 -

Lebende Hedge-Fonds Was ist ein Hedge-Fond? Diese nicht regulierten Fonds nehmen Geld von Grossanlegern oder Institutionen und legen es aus vielfältige Weise an. Der Fond-Manager bestimmt im Wesentlichen selbst seine Anlage-Strategie. Die Sache ist recht riskant.

Im Jahr 1998 hätte der US-Hedge-Fond LTCM (Long Term Capital Management) fast das weltweite Finanzsystem zum Absturz gebracht, nachdem er den Yield-Carry-Trade in russischen Staatsanleihen gemacht hat und Russland bankrott ging. Das System wurde nur mit Mühe gerettet. Bei jeder kleineren oder grösseren Finanzkrise (wie Mai/Juni 2006) sterben einige von den ca. 9.000 Fonds.

Was ist der Yield-Carry-Trade?

Der Yield-Carry-Trade ist eine hochriskante Spekulation, die normalerweise nur von Finanzspezialisten mit Derivaten-Absicherung gemacht wird. Dabei werden mit Krediten höher verzinste Anleihen (oder andere Wertpapiere) gekauft und die Zinsdifferenz als Gewinn kassiert - der "Carry". Noch letztes Jahr wurde diese Methode auch mit US-Dollar gemacht, jetzt fast nur mehr aus japanischem Yen und Euro, da hier die kurzfristigen Zinsen noch niedrig sind. Als im Frühjahr 2006 die japanische Zentralbank die Zinsen von 0 auf 0,25% erhöht und die Geldmenge reduziert hat, mussten viele Hedge-Fonds aus diesen Trades heraus. Daraufhin wurden weltweit massiv Anleihen und Aktien abverkauft. Überall sanken die Kurse.

Diese Carry-Trade-Geschäfte werden normalerweise nur mit liquiden Anleihen und Aktien gemacht, die bei Bedarf auf der Stelle verkaufbar sind. Die Zinsdifferenz zwischen Kredit- und Anleihenzinsen kann schon durch kleine Kursänderungen aufgefressen werden. Dann kommt das "Unwinding" - der schnelle Verkauf.

Warum wird der Yield-Carry-Trade normalerweise nur mit liquiden Assets gemacht? Damit man im Bedarfsfall schnell herauskommt. LTCM hat mit dem Abverkauf zu lange gewartet und hätte fast eine weltweite Finanzkatastrophe ausgelöst. Und die hatten 2 Nobelpreisträger in Ökonomie als Berater.

Was machen diese Hauskäufer?

Richtig, sie machen den Yield-Carry-Trade in einer Fremdwährung. Warum? Weil sie:

a.) den Kredit mit kurzfristigen Zinsen in die Langfrist-Anlage Immobilie investieren

b.) gleichzeitig in einer Langfristanlage ansparen um den Kredit zurückzahlen.

Noch dazu haben sie keine Ahnung davon was sie genau machen. Ausserdem haften sie persönlich voll, d.h. wird bei einer Zwangsversteigerung die Kreditsumme minus dem aktuellen Rückzahlbetrag der Lebensversicherung wertmässig nicht abgedeckt, muss der Betroffene den Rest aus eigener Tasche bezahlen oder in Privatkonkurs gehen.

Diese Leute sind also lebende Hedge-Fonds mit voller persönlicher Haftung und ohne eine Ahnung davon zu haben, was sie eigentlich machen. Kein professioneller Hedgefond-Manager würde ein solches Risiko eingehen.

Die Risiken:

a.) Währungsrisiko, ist besonders beim SFR besonders hoch, denn der wird beim Euro-Zerfall eine Fluchtwährung sein

b.) Zinsrisiko beim Kredit: die Zinsen werden auch in SFR in der Krise massiv ansteigen

c.) Zinsrisiko bei der Anlage: der Wert fällt im Wert bei steigenden Zinsen

d.) Liquidiätsrisiko/Konkursrisiko: die Anlage kann wertlos werden oder nicht leicht verkaufbar sein. Das gilt besonders für die Immobilie selbst.

Liquiditäts-Risiko

Das ist das entscheidende Risiko bei dieser Art von Finanzierung.

Das ist das entscheidende Risiko bei dieser Art von Finanzierung.Bei jeder Art von platzender Immobilien-Bubble, so wie es derzeit in den USA passiert, ist es enorm schwierig, eine Immobilie zu einem vernünftigen Preis wieder loszuwerden. In den USA muss man derzeit 6 Monate oder mehr warten, um ein Haus zu verkaufen, und das obwohl die Banken noch grosszügig Kredite vergeben. Tun sie das nicht mehr, was bald passieren wird, bekommt man die Immobilie kaum mehr los, der Markt trocknet aus.

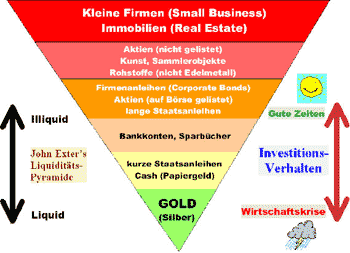

Links sehen Sie die Liquiditäts-Pyramide von John Exter. Alle Anlagen im roten Bereich (ganz oben) verlieren ganz massiv an Wert, wenn Alles in Richtung Liqudität (nach Unten) flüchtet.

Müssen dann noch die Banken um jeden Preis Immobilien loswerden, so wie es in manchen Teilen Deutschlands 2003 passiert ist, dann nehmen sie bei einer Zwangsversteigerung jedes Angebot, auch wenn es nur 10.000 für ein Haus ist - passiert in Hoyerswerda und ähnlichen Städten ohne Jobs. Auf der Differenz bleiben die früheren "Eigentümer" sitzen, wogegen sich der Ersteigerer freuen kann.

Die mangelnde Liquidität des Marktes führt so zu niedrigen Preisen in der Krise. Man darf nie vergessen, dass eine Immobilie ein Finanz-Asset wie eine Aktie oder eine Anleihe ist, da der Preis fast nur von den Finanzierungs-Bedingungen abhängt. Die Baukosten ist hier völlig nebensächlich.

Hyperinflation:

Es kommt jetzt sicher sofort die Frage: kann man sich bei einer Hyperinflation nicht elegant entschulden? Ja, man kann, aber sicher nicht mit dieser Konstruktion.

Dass der Euro zerfallen wird und die Einzelteile in die Hyperinflation gehen werden, ist abzusehen, wie frühere Artikel schon gezeigt haben. Mit fixen Zinsen in Euro kann man sich dabei entschulden, aber nur wenn der Wertverlust der Immobilie nicht so gross ist, dass er den Kredit nicht mehr deckt - und man nicht arbeitslos wird. Hyperinflationen sind selten linear.

Der SFR wird kaum in eine Hyperinflation gehen, sondern beim Euro-Zerfall gegenüber den Euro-Resten massiv steigen. Will jemand plötzlich den 3-fachen Kreditbetrag zurückzahlen?