Finanzmärkte: Warnzeichen werden konsequent ignoriert

09.07.2017 | Mack & Weise

Geldpolitik:

Geldpolitik: EZB: Im Juni musste die EZB die Nicht-Überlebensfähigkeit von gleich zwei der von ihr als systemrelevant eingestuften italienischen Banken (Veneto Banca und Banco Popolare di Vicenza) feststellen. Doch statt einer Abwicklung gemäß der EU-Richtlinie zur Sanierung und Abwicklung von Kreditinstituten (BRRD) durfte der italienische Staat die beiden bereits im 2014er-EZB-Stresstest durchgefallenen Banken ohne Gläubigerbeteiligung "retten" und dem Steuerzahler nun eine saftige 17 Mrd. Euro Rechnung präsentieren!

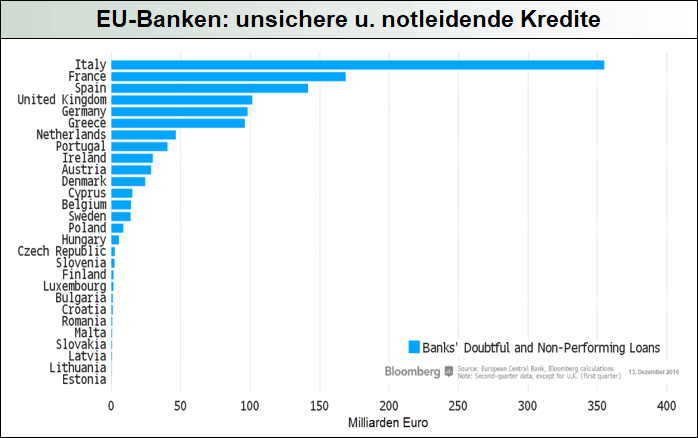

Deutlich beweist diese Farce wieder einmal, dass EU-Verträge nicht das Blatt Papier wert sind, auf dem sie unterschrieben wurden. Bei faulen Krediten von über 1.000 Mrd. Euro in Europas Banken können sich die Steuerzahler also noch auf einige saftige Rechnungen gefasst machen.

Fed: Wie erwartet erhöhte die US-Notenbank im Juni das Leitzinsband auf 1-1,25%, doch unter Berücksichtigung der Inflationsrate blieben die kurzfristigen Zinsen damit weiterhin im negativen Terrain. Zwar deutete die Fed noch eine weitere Zinsanhebung zum Jahresende hin an, aber angesichts der aktuell schwachen Konjunkturdaten ist dahinter ein dickes Fragezeichen zu machen. Die FOMC-Sitzung sollte aber auch konkrete Hinweise auf den Start der Verkürzung der 4.463 Mrd. USD schweren Fed-Bilanz bringen, doch einmal mehr betrieb die Fed hier nur nebulöses Erwartungsmanagement.

Konjunktur:

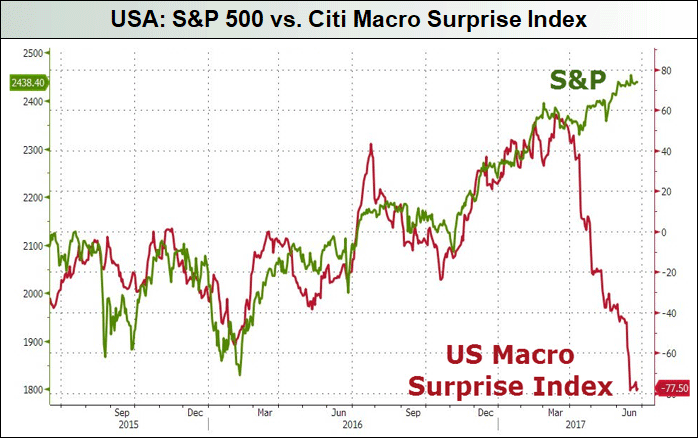

USA: Während der US-Zentralbanker Williams ohne ein Festhalten an weiteren Zinsschritten ein "Überhitzen" der US-Wirtschaft fürchtet, zeigen die im Citibank Macro Surprise Index zusammengefassten schlechter oder besser als erwartet ausgefallenen wichtigsten volkswirtschaftlichen Kennziffern (BIP, Hauspreis- und Einkaufsmanager-Index, Verbrauchervertrauen, Arbeitslosenquote etc.), dass der US-Wirtschaft derzeit alles, nur keine Überhitzung droht.

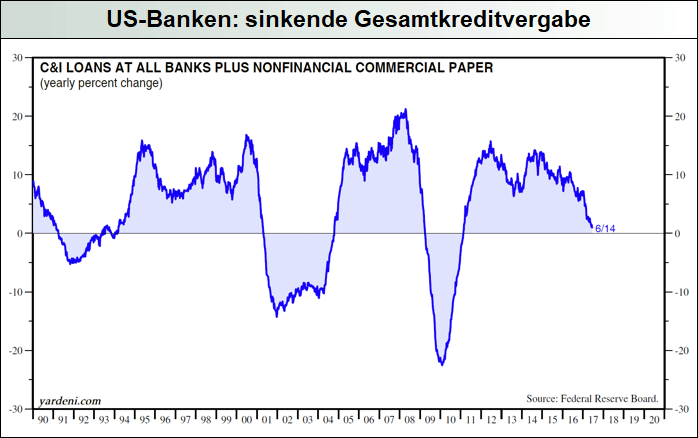

Folglich ist auch die am 1. Mai veröffentlichte, extrem hohe erste 4,3%-Q2-Wachstumsprognose der Fed of Atlanta zuletzt auf nur noch 2,7% geschrumpft. Doch selbst diese dürfte sich aufgrund des sich immer stärker verlangsamenden Kreditwachstums oder der gravierenden US-Einzelhandelsprobleme als pures Wunschdenken erweisen.