Medusa Mining Ltd.: Quartalszahlen

31.07.2017 | Hannes Huster

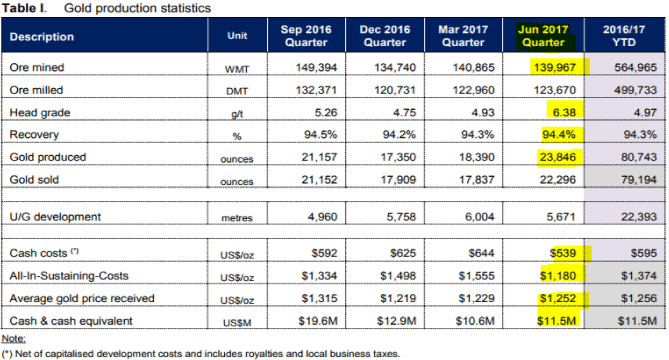

Medusa Mining legte heute auch den Quartalsbericht vor (Link). Hier gab es zum Glück eher eine Wende zum Positiven. Es wurden im Quartal 23.846 Unzen produziert, was einer Steigerung von knapp 30% zum Vorquartal entsprochen hat. Die Cash-Kosten lagen bei 539 USD je Unze (Senkung um 16%) und die All-In-Kosten reduzierten sich von 1.555 USD auf 1.180 USD.

Medusa Mining legte heute auch den Quartalsbericht vor (Link). Hier gab es zum Glück eher eine Wende zum Positiven. Es wurden im Quartal 23.846 Unzen produziert, was einer Steigerung von knapp 30% zum Vorquartal entsprochen hat. Die Cash-Kosten lagen bei 539 USD je Unze (Senkung um 16%) und die All-In-Kosten reduzierten sich von 1.555 USD auf 1.180 USD.Somit ist Medusa im 2. Quartal ein ganz wichtiger Schritt gelungen. Die Kosten konnten deutlich gesenkt werden und die Produktion ist schön angestiegen. Der Gehalt mit 6,38 g/t Gold zog ebenfalls deutlich nach oben:

Mit diesem Quartal konnte das Unternehmen die zuvor herabgesetzten Ziele leicht übertreffen. Obwohl die Kosten deutlich reduziert wurden, hat Medusa wieder viel investiert. Im Quartal wurde wieder viel in die Untertagemine, den neuen Schacht und in Bohrungen investiert (2.486 Meter).

Für das neue Geschäftsjahr erwartet Medusa 80.000 - 90.000 Unzen zu All-In-Kosten von 1.050 - 1.200 USD. Die Cash-Position stieg im Quartal leicht von 10,6 auf 11,5 Millionen USD an.

Fazit:

Besseres Quartal für Medusa und ein Turn-Around scheint möglich. Die Aktie hat einen sehr hohen Hebel auf den Goldpreis, bleibt aber entsprechend risikoreich.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.