Nordkorea taktet das Risikoverhalten an Märkten

29.08.2017 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1974 (07.54 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1918 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.87. In der Folge notiert EUR-JPY bei 130.37. EUR-CHF oszilliert bei 1.1409.

Der Euro eröffnet heute gegenüber dem USD bei 1.1974 (07.54 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1918 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.87. In der Folge notiert EUR-JPY bei 130.37. EUR-CHF oszilliert bei 1.1409.Jackson Hole war gestern. Der Markt fokussiert sich auf einen neuen, aber bekannten Krisenherd.

Nordkorea drängt sich auf und darf wieder das Leben an den Finanzmärkten determinieren. Ein erneuter Raktenstart Nordkoreas verunsichert die Welt. Die Rakete flog über Japan, um dann 1180 KM von Hokkaido entfernt, zerbrochen in drei Teile, in den Pazifik zu stürzen. Vermutlich war es eine Rakete ohne Bewaffnung.

Japan und Südkorea als auch die USA entrüsten sich und bezeichnen diesen Vorgang als beispiellose und ernsthafte Bedrohung. Eine derartige Aktion ist eine massive Provokation, da gibt es keinen Zweifel.

Man sollte aber den Kontext nicht aus den Augen verlieren. Zuvor betrachtete Nordkorea das massive Manöver der USA und Südkoreas als Provokation. Aus guten Gründen warnten China und Russland diesbezüglich.

Wieviel Raketen wohl näher als 1180 KM von der nordkoreanischen Küste bei diesem Manöver einschlagen oder eingeschlagen sind. Fakt ist: Risikoaversion tendiert in der Folge nach oben.

Auch die Lage in Texas belastet. Die Folgen für das BIP werden von US-Großbanken unterschiedlich bewertet. Während Goldman Sachs eine Belastung des BIP im 3. Quartal um bis zu 0,2% erkennen will, sieht JP Morgan sogar die Chance eines positiven BIP-Beitrags aus dieser Katastrophe im 3. Quartal.

Der Wiederaufbau hat fraglos dann in den Folgequartalen einen positiven BIP-Impuls. Die Qualität ist jedoch mehr als fragwürdig.

Fundamentale Daten positiver Natur spielen in der Diskontierung derzeit eine untergeordnete Rolle. Das galt auch für den deutschen GfK-Konsumklimaindex es erfolgt bestenfalls Kenntnisnahme seitens des Marktes.

Per Berichtsmonat September stieg der Konsumklimaindex unerwartet von zuvor 10,8 auf 10,9 Punkte (Prognose 10,8). Damit markierte der Index das höchste Niveau seit Oktober 2001.

© Reuters

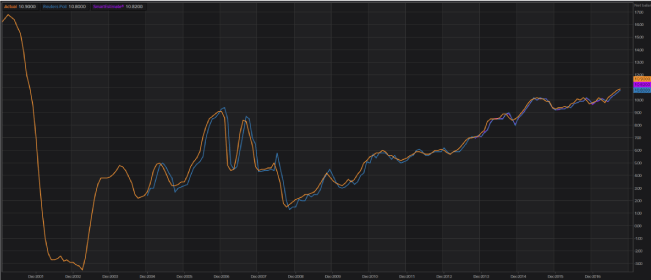

Die Geldmenge M-3 der Eurozone wuchs per Juli im Jahresvergleich um 4,5% nach zuvor 5,0%. Die Prognose lag bei 4,9%. Entscheidender waren die Daten zur Kreditvergabe. Bei den privaten Haushalten kam es zu einem Anstieg im Jahresvergleich um 2,6% analog zum Vormonat. Bei den Unternehmen legte die Kreditvergabe von zuvor 2,1% auf 2,4% zu. Das entsprach dem höchsten Wachstumsclip in der Kreditvergabe an Unternehmen seit Juni 2009 (siehe Chart)

© Reuters

Ergo kommt es neben der Basis der wiederkehrenden Einkommen sukzessive zu einem weiteren Impuls durch den Kreditzyklus. Das sind recht profunde Basisdaten für eine Fortschreibung des hohen Wachstumstempos der Eurozone.

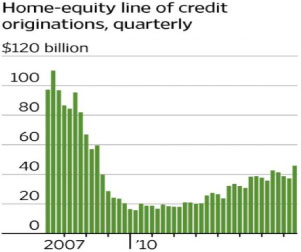

Die US-Wirtschaft läuft maßgeblich mit dem Schmierstoff Kredit. Darauf haben wir insbesondere im Konsumsektor an dieser Stelle immer wieder verwiesen, ohne dass der Mainstream dieses Thema trotz der Lehrstunde 2008/2009 ernsthaft aufgenommen hätte.

Zuletzt kam es verstärkt zu Liquiditätsbeschaffung für den Konsum im Rahmen von Kreditaufnahme auf nicht realisierte Bewertungsgewinne im privaten Immobiliensektor. Die neu generierten Kreditaufnahmen stellten sich im 2. Quartal 2017 mit 46 Mrd. USD auf das höchste Niveau seit 2008. Die Tendenz darf als zunehmender Stressindikator der privaten Haushalte interpretiert werden, da hier für den täglichen Konsum Substanz erodiert wird.

Source: Equifax

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des Euros favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.1650 - 80 negiert den positiven Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.