US-Aktien sind fundamental überbewertet, Kaufsignal im Edelmetallsegment

20.12.2006 | Claus Vogt

- Seite 4 -

Das GesamtmodellDie fundamentale Bewertung des US-Aktienmarkts ist sehr hoch. Hier scheint das unwahrscheinliche Szenario einer sanften Landung eingepreist zu sein. Entsprechend hoch ist das Enttäuschungspotenzial, wenn dieses Szenario sich als Wunschdenken herausstellen sollte.

Die monetären Rahmenbedingungen sind sehr bearish für die Aktienmärkte. Das gilt insbesondere für die inverse Zinsstrukturkurve. Aber auch das Geldmengenwachstum ist für unsere auf maßloser Inflationierung basierenden Zeiten relativ gering. Die Geldmenge MZM wurde im Jahresvergleich um 4,3% ausgeweitet, M-2 um 4,7% und M-1 fiel um 0,7%. Die annualisierten Dreimonatszahlen zeigen noch keine signifikante geldpolitische Veränderung: MZM plus 7%, M-2 plus 4,9% und M-1 minus 2,8%. Das breit gefasste Geldmengenaggregat M-3 wird von der US-Notenbank nicht mehr erhoben.

Die Sentimentindikatoren zeigen ein relativ gemischtes Bild Die langfristigen sind überwiegend sehr bearish. Beispielsweise ist die Cashquote der US-Investmentfonds deutlich niedriger als am Top des Jahres 2000. Die Wertpapierkredite erreichten kürzlich 1,6% der gesamten Akteinmarktkapitalisierung. In März 2000 stieg diese Maßzahl auf 1,7%. Im Lauf der anschließenden Baisse halbierte sich diese Zahl. Auch der Volatilitätsindex befindet sich in der Nähe historischer Tiefstände und zeigt damit große Sorglosigkeit der Marktteilnehmer an.

Ein nicht ganz unbedeutender und mit den Finanzmärkten sehr vertrauter Mann teilt diese Sorglosigkeit offensichtlich nicht: US-Finanzminister Henry Paulson, der von Goldman Sachs zur US-Regierung kam. Medienberichten zufolge habe Paulson die nach dem Börsenkrach von 1987 vom US-Präsidenten ins Leben gerufene Arbeitsgruppe Finanzmärkte mit einer interessanten Aufgabe betraut. Sie solle eine Kommandozentrale aufbauen, damit die Regierung im Fall einer Finanzkrise zügig handeln könne - was immer das bedeuten mag.

Auch zahlreiche Manager (Insider) amerikanischer Unternehmen zeigen durch Ihre Handlungen eine deutliche Skepsis hinsichtlich der zukünftigen Aktienmarktentwicklung. Die Insider-Aktienverkäufe haben in den vergangenen Wochen deutlich zugenommen. Das Verhältnis des Insider-Kaufvolumens (Anzahl der Stücke mal Preis) zum Verkaufvolumen ist unter den bisherigen Rekord des Jahres 2001 gefallen. Wenn ausgerechnet die Personen die ihre Unternehmen mit Sicherheit besser kennen als Sie oder ich, massiv Aktien verkaufen, sollten Sie dann kaufen?

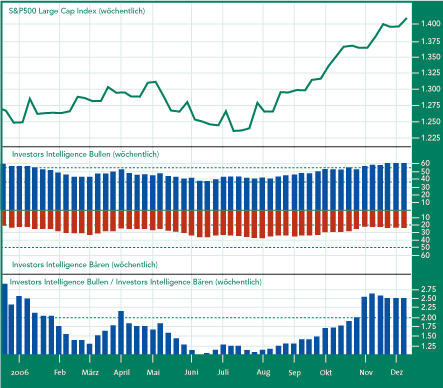

Der Sentimentindikator von Investors Intelligence in den vergangenen 12 Monaten. Quelle: www.decisionpoint.com

(Dieser Kontraindikator wertet die US-Börsenbriefe aus. In den vergangenen Wochen ist

die Anzahl der Bullen auf knapp 60% gestiegen, die der Bären beträgt nur 20.)

Ein widersprüchliches Bild zeigen die eher kurzfristig orientierten Sentimentindikatoren. Der von Investors Intelligence ermittelte Sentimentindikator, der die US-Börsenbriefe auswertet, weist wieder eine sehr hohe Anzahl von Bullen und eine sehr geringe Anzahl von Bären aus. Bereits seit fünf Wochen liegt das Verhältnis von Bullen zu Bären über 2,5. Der Sentimentindikator der American Association of Individual Investors bestätigt diese große Zuversicht allerdings nicht. Dieser Indikator basiert auf einer nicht repräsentativen Umfrage unter Kleinanlegern per Internet.

In Deutschland erreichte der Ifo-Geschäftsklimaindex mit 106,8 Punkten einen sehr hohen Stand. Werte über 100 Punkte fielen in der Vergangenheit mit wichtigen oberen Wendepunkten an der Börse zusammen. Der Index steht bereits seit Februar dieses Jahres über dieser wichtigen Marke. In der März-Ausgabe der Performance habe ich diesen Kontraindikator etwas ausführlicher besprochen. Da es sich um einen mittelfristigen Indikator handelt, gilt das damals Gesagte unverändert auch heute noch. Interessierte Leser können den Artikel in unserem Archiv nachlesen (www.effektenbank.de).

Fazit

Das Szenario einer sanften Landung der US-Wirtschaft wird immer unwahrscheinlicher. In der Vergangenheit ging jede Rezession mit einer Baisse am Aktienmarkt einher. Folglich sollten sie sich und ihr Wertpapierdepot auf eine Rezession und eine Baisse einstellen. Die durchschnittliche Baisse an der Wall Street dauerte 19,2 Monate und bescherte Kursverluste von 36,1%. Gold, Goldminenaktien und Staatsanleihen halte ich vor diesem Hintergrund für attraktive Investments auf Sicht der nächsten 12 bis 24 Monate, Aktien hingegen für überaus riskant.

In der Juli-Ausgabe der "Perfomance" schrieb ich im Fazit: "Der hohe Grad an Vorsicht, der sich in den Sentimentindikatoren zeigt, sollte in den kommenden Wochen abgebaut werden. Eine Fortsetzung der gerade erst begonnenen Sommerrallye würde sicherlich dafür sorgen. Wenn einige Indizes ihre Mai-Hochs überbieten könnten und der Dow vielleicht sogar ein neues Allzeithoch erreichte, würde sich die Stimmung der Marktteilnehmer sicherlich wieder drastisch verbessern. Dann wäre aus technischer Sicht auf fast perfekte Weise der Boden bereitet für den nächsten großen Abwärtsschub."

Der erste Teil der im Sommer begonnenen Kursrallye an den internationalen Aktienmärkten überraschte mich also nicht. Die Fortsetzung dieser Rallye bis zum heutigen Tag hat mich allerdings voll auf dem falschen Fuß erwischt. Und dennoch muss ich mit dem Hinweis auf den obigen Abschnitt "Spielen Sie Poker oder Skat oder an der Börse?" eingestehen, dass ich auch aus heutiger Sicht nicht zu einem anderen Ergebnis hätte kommen können.

Meine Prognosen sind immer Wahrscheinlichkeitsaussagen. Folglich muss ich damit leben können, dass auch die weniger wahrscheinlichen Szenarien eintreten können.

© Claus Vogt

Leiter Research der Berliner Effektenbank