Das fehlende Bindeglied am Goldmarkt

15.05.2018 | Jordan Roy-Byrne

Letzte Woche diskutierten wir die Fundamentaldaten des Goldmarktes, die aktuell nicht bullisch erscheinen. Die Realzinsen (und -renditen) steigen und die Investitionsnachfrage nach Gold stagniert. Das sind zwar vorübergehende Erscheinungen, aber sei stellen derzeit entscheidende "fehlende Bindeglieder" für Gold dar. Was wir jedoch eigentlich meinen, ist der "Missing Link" im Kontext einer vergleichenden Analyse von Gold im Verhältnis zu anderen Märkten. Gold als Anlageklasse zeigt immer dann die beste Performance, wenn es sich besser entwickelt als seine Konkurrenten. Das gilt natürlich für alle Assets, aber insbesondere für das gelbe Metall, weil dieses traditionell als Gegeninvestment oder Anti-Investment fungiert. Während Gold derzeit eine bessere Performance aufweist als die Anleihen und sich auch im Verhältnis zu einem globalen Währungskorb stark entwickelt, bleibt es gegenüber den globalen Aktienmärkten schwach bis neutral.

Letzte Woche diskutierten wir die Fundamentaldaten des Goldmarktes, die aktuell nicht bullisch erscheinen. Die Realzinsen (und -renditen) steigen und die Investitionsnachfrage nach Gold stagniert. Das sind zwar vorübergehende Erscheinungen, aber sei stellen derzeit entscheidende "fehlende Bindeglieder" für Gold dar. Was wir jedoch eigentlich meinen, ist der "Missing Link" im Kontext einer vergleichenden Analyse von Gold im Verhältnis zu anderen Märkten. Gold als Anlageklasse zeigt immer dann die beste Performance, wenn es sich besser entwickelt als seine Konkurrenten. Das gilt natürlich für alle Assets, aber insbesondere für das gelbe Metall, weil dieses traditionell als Gegeninvestment oder Anti-Investment fungiert. Während Gold derzeit eine bessere Performance aufweist als die Anleihen und sich auch im Verhältnis zu einem globalen Währungskorb stark entwickelt, bleibt es gegenüber den globalen Aktienmärkten schwach bis neutral.Werfen wir zuerst einen Blick auf Gold im Verhältnis zu Fremdwährungen (FC) und Anleihen. Bei seinem Hoch im Jahr 2016 hatte das Gold/FC-Verhältnis bereits den Großteil der Bärenmarktverluste wieder wettgemacht. Letzte Woche schloss es auf einem 8-Monats-Hoch, obwohl sich der US-Dollar-Index erholte. Im Vergleich zu Anleihen, einschließlich der Dividenden, hat sich Gold noch besser entwickelt. Vor wenigen Monaten erreichte Gold im Verhältnis zu den zwei wichtigen Anleihe-ETFs TLT und IEF ein 3-Jahres-Hoch. Aktuell liegen diese Verhältnisse weiterhin über ihren 200-tägigen gleitenden Durchschnitten.

Es ist entscheidend, dass Gold im Verhältnis zu den Fremdwährungen steigt, denn wenn der Kurs nur aufgrund eines schwachen Dollars nach oben klettert, signalisiert das eher eine Baisse für die US-Währung als eine Goldhausse. Die positive Performance von Gold gegenüber den Anleihen ist ebenfalls von Bedeutung, weil die Anleihemärkte enorme Kapitalmengen repräsentieren und Anleihen in mancher Hinsicht das Gegenteil von Gold sind.

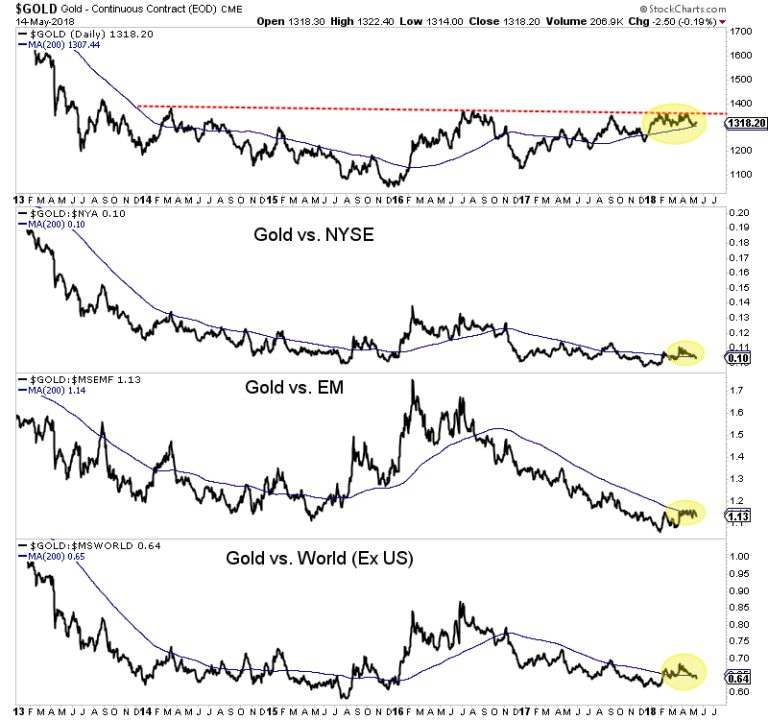

Leider ist dem nominellen Goldkurs kein Ausbruch nach oben gelungen und aus Sicht der marktvergleichenden Analyse ist das eine Folge der starken Aktienmärkte. Die folgenden Verhältnisse zeigen, dass Gold gegenüber den globalen Aktien nicht deutlich über seinen Tiefs von 2015 notiert. Sollten die Verhältnisse diese Tiefs erneut testen, würden sie in die Nähe des tiefsten Standes seit zehn Jahren sinken!

Im Verhältnis zu den Aktien scheint Gold die Unterstützung des 200-Tages-Durchschnitts vorerst verloren zu haben. Wenn das Edelmetall seine Outperformance gegenüber den Anleihen und Fremdwährungen jedoch beibehalten kann, wäre das eine gute Ausgangslage für eine dynamische Aufwärtsbewegung, wenn der Kurs schließlich auch gegenüber den Aktien nach oben ausbricht. Das Problem dabei ist, dass eine Veränderung dieser Situation nicht unmittelbar bevorzustehen scheint. Doch wenn es soweit ist, sollte am Goldmarkt eine bedeutende Aufwärtsbewegung beginnen. In der Zwischenzeit konzentrieren wir uns weiterhin auf den Junior-Sektor und kaufen die Aktien der Goldunternehmen, die in den nächsten 12 bis 18 Monaten Kursgewinne von 300-500% bieten könnten.

© Jordan Roy-Byrne

Dieser Artikel wurde am 14. Mai 2018 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.