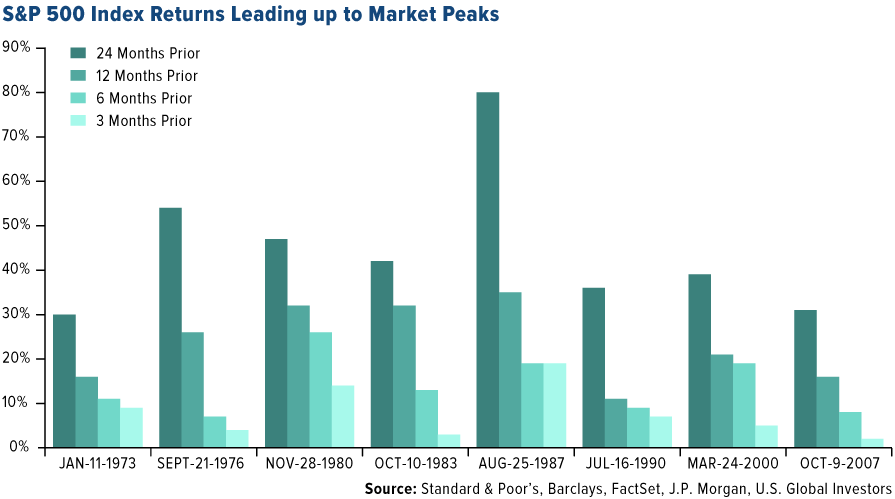

Die Märkte zum Ende des Konjunkturzyklus: Denken Sie langfristig!

22.06.2018 | Frank Holmes

- Seite 3 -

Als weiterer Hinweis darauf, dass viele Investoren noch immer genügend Aufwärtspotential sehen, zeigt die Juni-Umfrage, die von der Bank of America Merrill Lynch (BAML) unter Fondsmanagern durchgeführt wurde, dass die Vermögensverwalter ihre Investments in US-Aktien zum ersten Mal seit 15 Monaten übergewichtet haben. Die Rohstoffallokationen befinden sich zudem auf ihrem höchsten Stand seit acht Jahren. Und zwei Drittel der Manager meinen, dass die USA die beste Region der Welt seien, um Unternehmensprofite zu schlagen - diese haben ein 17-Jahres-Hoch erreicht.

Natürlich gibt es jedoch auch Risiken. 42% der Umfrageteilnehmer denken, dass die Unternehmen zu viel Fremdkapital besitzen. Das sind deutlich mehr als beim vorherigen Höchststand von 32%, der kurz vor dem Beginn der Finanzkrise verzeichnet wurde. Fondsmanager zitierten den "Handelskrieg" als das aktuell größte "Extremrisiko" für die Märkte.

Das ist größtenteils der Grund dafür, warum wir die Aktien von inländischen und mittelständigen Unternehmen aktuell so attraktiv finden. Diese Unternehmen sind gut dafür positioniert, Vorteile aus Trumps wachstumsstarker "America-First"-Politik zu ziehen. Da sie jedoch nicht so stark an ausländischen Märkten beteiligt sind, umgehen sie viele Nachteile des Handelskrieges, denen sich große multinationale Unternehmen gegenübersehen. Seit dem Wahltag 2016 übertraf der Russell 2000 Index kleiner Unternehmen den S&P 500 Index großer Unternehmen um mehr als 8,5%.

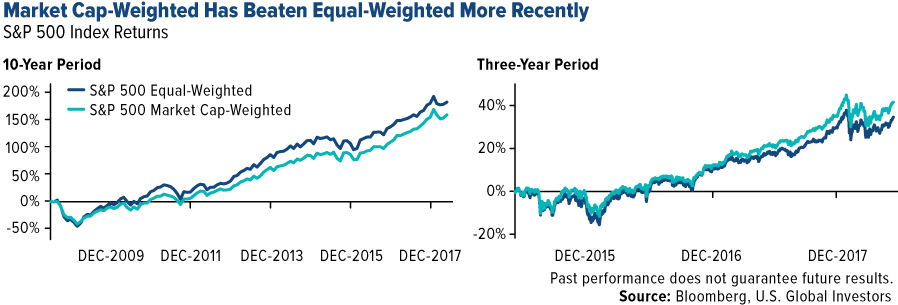

Überdenken Sie die Gewichtung nach Marktwert

Zuletzt möchte ich noch auf eine Veränderung hinweisen, die wir bei der Kursentwicklung des S&P 500 sehen konnten - spezifisch den Performanceunterschied zwischen gleichgewichteten Unternehmensaktien und einer Gewichtung der Aktien gemäß der Marktkapitalisierung der Unternehmen. Langfristig hat sich die Gleichgewichtung überdurchschnittlich entwickelt. Aber vor Kurzem hat die Marktwertgewichtung zugelegt. Das trifft auf die Zeitspannen von einem, drei und fünf Jahren zu.

Warum ist das also so? Einfach ausgedrückt haben die riesigen FAANG-Unternehmen (Facebook, Apple, Amazon, Netflix und Google) mittlerweile einen unverhältnismäßig großen Einfluss auf die Entwicklung des S&P 500. Heute repräsentieren diese fünf Aktien hochkonzentrierte 12% des S&P 500, beinahe doppelt so viel wie vor fünf Jahren. Apple alleine repräsentiert 4% des Indexes großer Unternehmen.

Laut FactSet-Daten besaßen die FAANG-Aktien vor zehn Jahren - mit Ausnahme von Facebook, das noch nicht gelistet war - einen gemeinsamen Börsenwert von 390 Milliarden Dollar. Im Jahr 2018 betrug ihr Wert mehr als 8,5-mal so viel oder etwa 3,32 Billionen Dollar - eine schier unvorstellbare Summe.

Die Gewichtung der Unternehmen im S&P 500 entsprechend ihrer Marktkapitalisierung bedeutet auch, dass unverhältnismäßig viel Anlagekapital zu den Top-Gewinnern wie Apple und Amazon verlagert wird, wodurch ihre Kurse weiter steigen - wie eine Art selbsterfüllende Prophezeiung. Infolgedessen haben womöglich genau die Unternehmen, die im Falle eines Marktzusammenbruchs am härtesten getroffen werden, einen zu hohen Stellenwert in Ihrem Portfolio, während ihre Engagements in Unternehmen und Sektoren, die im nächsten Zyklus an die Spitze gelangen könnten, wahrscheinlich zu gering sind.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 18. Juni 2018 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.