Resolute Mining Ltd.: Update nach News heute

03.07.2018 | Hannes Huster

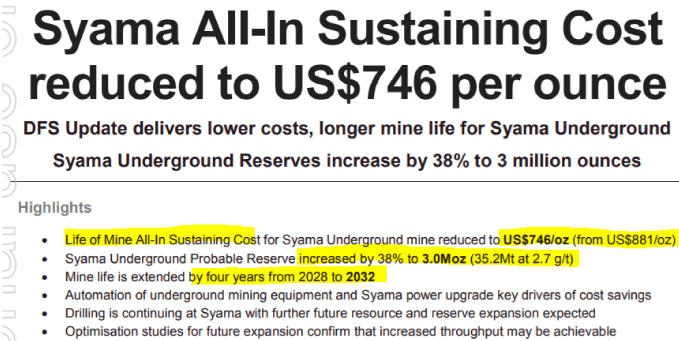

Resolute Mining gab heute eine neue definitive Machbarkeitsstudie für den Untertageabbau auf der SYAMA Goldmine bekannt (Link).

Resolute Mining gab heute eine neue definitive Machbarkeitsstudie für den Untertageabbau auf der SYAMA Goldmine bekannt (Link).

Die All-In-Kosten für die Minenlebenszeit sollen von 881 USD auf 746 USD fallen. Die Untertageressource konnte um 38% auf 3 Millionen Unzen Gold gesteigert werden.

Das Minenleben soll sich um 4 Jahre von 2028 auf 2032 verlängern. Vom aktuellen Zeitpunkt also ein weiteres Minenleben von 14 Jahren.

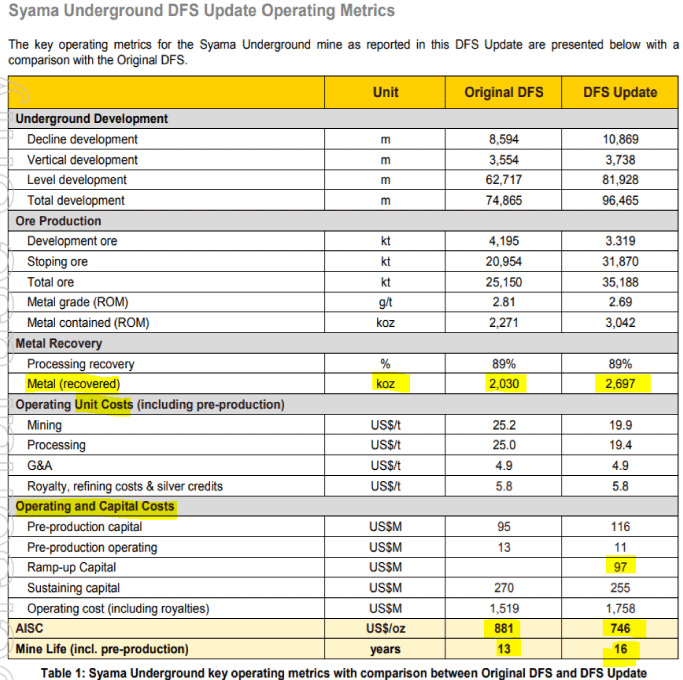

Weitere interessante Daten wären, dass man nun 2,697 Millionen Unzen Gold abbauen möchte, anstatt 2,03 Millionen Unzen Gold. Doch das Ganze kostet auch rund 116 Millionen USD mehr, als bisher geplant:

Vergleich der alten Studie mit der heute vorgelegten Studie:

Einschätzung:

Syama ist eine Tier-1 Goldmine und Resolute baut derzeit ein langlebiges Minen-Projekt für die nächsten Jahre auf. Positiv sind ganz klar die deutlich niedrigeren All-In-Kosten und das längere Minenleben. Das mögen die Analysten.

Vergessen möchte ich aber nicht, dass Resolute über 100 Millionen USD mehr ausgeben muss, um diesen "Status" für die nächsten Jahre zu erreichen.

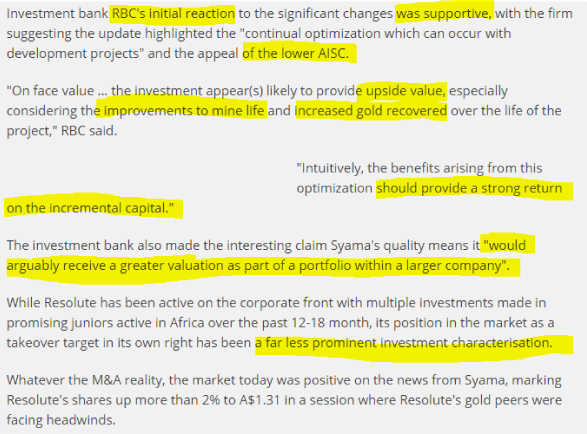

Analysten werden nun den Stift ansetzen und das ganze Szenario durcharbeiten. Die höheren Kosten scheinen für RBC kein Problem zu sein, so die erste Reaktion der Analysten auf die heutigen News:

Die RBC-Analysten sehen die neue Studie als gut an und sehen Aufwärtspotential durch das längere Minenleben und die höhere Produktion. Interessant ist die Bemerkung, dass RBC glaubt, Syama würde in einem Projektportfolio einer größeren Firma einen höheren Wert erfahren. Resolute war lange nicht im Gespräch als potentieller Übernahmekandidat und die Bemerkung von RBC bringt einen Hauch Phantasie in diese Richtung.

Canaccord erho ht Kursziel

Auch die Analysten von Canaccord waren schnell und haben in einem Update das Kursziel für Resolute Mining nach oben angepasst. Die Analysten erhöhten das Kursziel von 1,75 AUD auf 1,85 AUD:

Fazit:

Die Reaktion im Markt war gut. Es hätte auch sein können, dass die höheren Kosten abschreckend wirken. Doch die Senkung der All-In-Kosten um 135 USD scheinen bei den Analysten mehr zu wiegen.

Es wurde dann noch veröffentlicht, dass Van Eck die Position in Resolute Mining wieder aufgestockt hat. Per 27.6.2018 hatte VAN ECK 81,6 Millionen Aktien bzw. 11,01%. Rund 7,67 Millionen Aktien mehr, als zur letzten Bestandsmeldung: https://www.asx.com.au/asxpdf/20180703/pdf/43w7zndl6xrwrr.pdf

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.