Gold am Scheideweg

28.08.2018 | Steve Saville

Es folgt ein Auszug aus einem Kommentar, der ursprünglich letzten Monat auf www.speculative-investor.com veröffentlicht wurde.

Es folgt ein Auszug aus einem Kommentar, der ursprünglich letzten Monat auf www.speculative-investor.com veröffentlicht wurde.Den Artikel von Erik Norland mit dem Namen "Gold: At the Crossroads of Fiscal and Monetary Policies" kann ich Ihnen nur empfehlen, auch wenn ich mit diesem nicht vollständig einer Meinung bin. Der Artikel ist informativ und befasst sich - anders als die Vielzahl Kommentare bezüglich des Goldmarktes - mit den fundamentalen Entwicklungen, die einen wichtigen Einfluss auf den Preistrend des Goldes haben könnten.

Der Artikel wurde Anfang Mai veröffentlicht und legt dar, dass sich die USA in der mittleren bis späten Phase einer Erholung befinden. Obgleich diese Aussage zum Zeitpunkt der Veröffentlichung höchstwahrscheinlich korrekt war, so sind seitdem Anzeichen dafür aufgetaucht, dass die Wirtschaft eine Phase der "späten Expansion" betreten hat.

Seien Sie sich bewusst, dass diese Phase der "späten Expansion" bis ins Jahr 2019 oder vielleicht sogar 2020 reichen könnte und dass die besten Frühindikatoren für eine Rezession rechtzeitige Warnsignale geben werden, wenn diese Phase vor dem Ende steht. Im Übrigen ist die Verlängerung der späten Expansionsphase der Grund, warum die Industriemetallmärkte im späteren Verlauf dieses Jahres wahrscheinlich neue mittelfristige Rallys erleben werden.

Meine einzige, deutliche Meinungsverschiedenheit mit dem obigen Artikel steht im Zusammenhang mit dem Verhältnis zwischen Gold und der Fiskalpolitik. Teile des Artikels basieren auf der Annahme, dass die expansive Fiskalpolitik und deren "aufblasende" Wirkung auf die Staatsschulden bullisch für Gold sind. Diese Annahme ist falsch; expansive Fiskalpolitik ist an sich weder bullisch noch bearisch für Gold.

Die Auswirkungen, die diese Fiskalpolitik und die zugehörige Veränderung der Regierungsschulden auf den Goldpreis haben, werden von deren Einfluss auf das wirtschaftliche Vertrauen festgelegt. Besonders relevant ist, dass es keinen guten Grund zur Annahme gibt, dass eine Zunahme der Staatsschulden zu einem Rückgang des wirtschaftlichen Vertrauens führen wird. Das müsste der Fall sein, wenn es sich als bullisch für Gold herausstellen soll. Wenn eine Zunahme der Staatsschulden größtenteils tatsächlich das Resultat reduzierter Steuern ist, dann könnte dies für eine lange Zeit zu verstärktem, wirtschaftlichen Vertrauen führen und demnach Abwärtsdruck auf den Goldpreis ausüben.

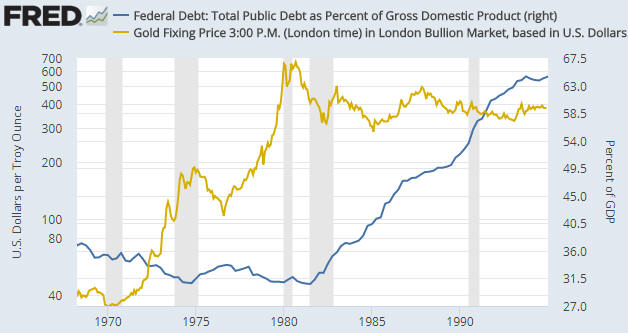

Die Annahme, dass es keine anhaltende, positive Korrelation zwischen dem Goldpreis und dem Ausmaß der US-amerikanischen Staatsschulden geben sollte, erhärtet sich durch empirische Belege. Vor allem der folgende Chart zeigt, dass es eine negative Korrelation zwischen dem Goldpreis in US-Dollar und dem Verhältnis zwischen US-Staatsschulden und dem BIP von 1970 bis 1995 gab; wobei das Verhältnis zwischen Schulden und BIP während des langfristigen Goldbullenmarktes der 1970er zurückging und dann während der ersten 15 Jahren des langfristigen Goldbärenmarktes nach oben tendierte.

Die falsche Annahme, dass eine Zunahme der Staatsschulden zwangsläufig bullisch für Gold ist, scheint auf dem gestützt zu sein, was in den Jahren von 1995 bis 2011 passierte: Während dieser Zeitspanne von 17 Jahren gab es eine positive Korrelation zwischen dem Goldpreis und dem Verhältnis zwischen US-Staatsschulden und BIP. Man muss dies aus einem allgemeineren Blickwinkel betrachten, um zur Erkenntnis zu kommen, dass diese 17-jährige Zeitspanne ein Beispiel für eine Korrelation ist und keine Kausalität andeutet. Fakt ist, dass die allumfassende Korrelation zwischen dem Goldpreis und dem Verhältnis zwischen Schulden und BIP in den letzten 50 Jahren öfter negativ als positiv ausfiel.

Der unerschütterliche Glaube, dass die zunehmenden US-Staatsschulden bullisch für den Goldpreis in US-Dollar seien, ähnelt dem unerschütterlichen Glauben, dass geopolitische Konflikte bullisch für den Goldpreis sind. Das ist beides Aberglaube. Der Goldpreis hat als Reaktion auf einen internationalen, militärischen Konflikt oder dessen Drohung niemals deutliche Gewinne verzeichnet. Und ein Goldpreisabfall ist genauso wahrscheinlich wie ein Goldpreisanstieg parallel zu den zunehmenden Staatsschulden.

Die verzögerte Antwort der Wirtschaft auf die geldpolitischen Machenschaften der Zentralbank ist der Schlüssel zu den langfristigen Goldpreistrends. Deshalb ist die Aussage, dass sich Gold am Scheideweg zwischen Fiskal- und Geldpolitik befindet (das Thema des obigen Artikels), nicht richtig. Korrekt ist jedoch, dass sich Gold am Scheideweg zwischen Blasentätigkeiten und der Reduzierung des geldpolitischen Brennstoffes befindet, um derartige Tätigkeiten zu unterstützen.

Der aktuelle Wirtschaftsboom in den USA ist wie der Charakter eines Cartoons, der über den Rand einer Kippe gerannt ist, ohne nach unten zu sehen. Der Charakter kann ohne Untergrund weiter rennen, solange er nicht nach unten blinkt. Zu diesem Zeitpunkt reagieren Investoren von Aktien, Anleihen und anderen Vermögenswerten, die durch die monetäre Inflation in die Höhe geschossen sind, als wären die temporären Stützen der Zentralbank noch immer vorhanden. Sie verspüren also noch nicht das Bedürfnis nach der Stütze, die Gold ihnen bieten könnte. Leider gibt es - anders als in Cartoons, in denen der Weg von der Klippe bis zum Zeitpunkt der Erkenntnis immer einige Sekunden oder weniger dauert - keine Möglichkeit zuvor zu wissen, wie lange ein künstlicher Wirtschaftsboom anhalten wird, nachdem die geldpolitische Stütze entfernt wurde.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 27. August 2018 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.