Ist eine invertierte Renditekurve bullisch für Gold?

10.12.2018 | Jordan Roy-Byrne

In den letzten Tagen haben wir beobachten können, wie die Renditekurve ihre Umkehrung beginnt.

In den letzten Tagen haben wir beobachten können, wie die Renditekurve ihre Umkehrung beginnt.Die Renditen der 2-Jahresanleihe und der 5-Jahresanleihe haben sich umgekehrt, doch nicht die der 2-Jahresanleihe und 10-Jahresanleihe, deren Kurve am genauesten betrachtet wird. Jedoch scheinen sich die "2er und 10er", wie der Anleihetrader sagen würde, auf eine sehr baldige Umkehrung vorzubereiten.

Wir wissen, dass eine Umkehrung der Renditekurve vor einer Rezession und einem Bärenmarkt folgt. Das ist gut für Gold. Doch das Timing ist wichtig und das Schlüsselwort ist hierbei "vor".

Um mögliche Folgen für Gold zu analysieren, sollten wir die Vergangenheit betrachten.

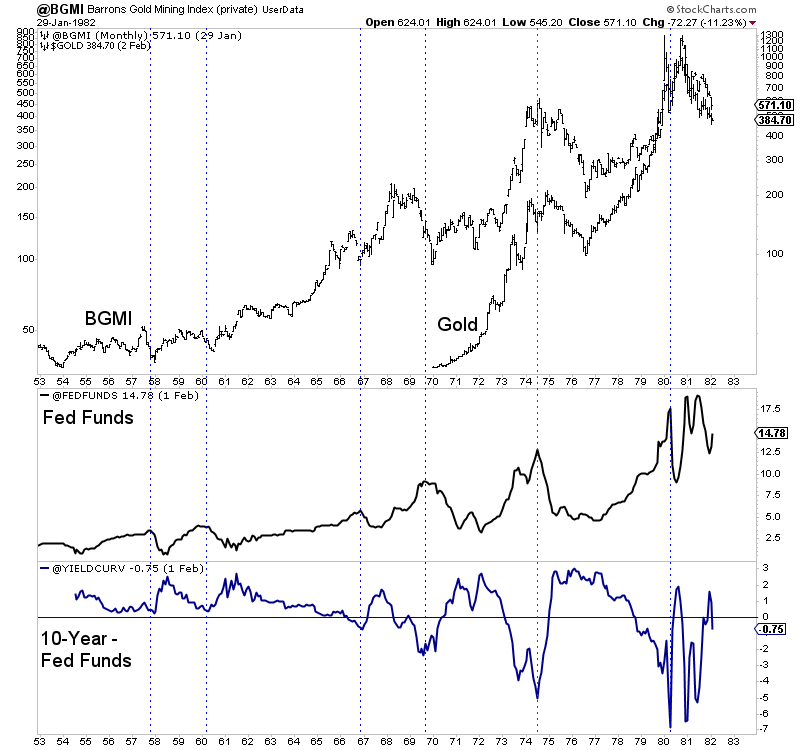

Lassen Sie uns zuerst einen Blick auf die Zeitspanne von 1950 bis 1980 werfen.

Im unteren Chart plotten wir den Barron's Gold Mining Index (BGMI), Gold, den Leitzins der Fed (FFR) und den Unterschied zwischen den Renditen der 10-Jahresanleihe und der FFR (als Repräsentant für die Renditekurve).

Die sechs vertikalen Linien unterstreichen Spitzen der FFR und Tiefs der Renditekurve, die steiler wird, wenn der Markt den Beginn von Zinssenkungen ignoriert. Eine steilere Renditekurve ist und war immer schon bullisch für Gold; es sei denn, sie folgt auf eine Inflation oder eine große Goldrally.

Seien Sie sich bewusst, dass fünf der sechs Linien zudem eine Rezession markieren; mit Ausnahme des Zeitraums von 1966 bis 1967.

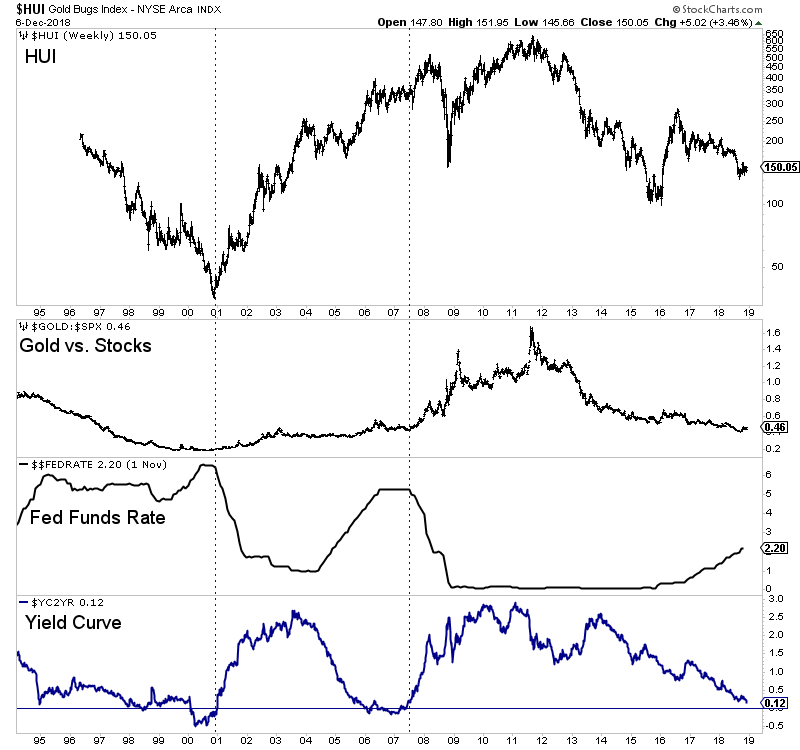

Aktuell befindet sich die Renditekurve am Rande einer Umkehr; und das erst zum dritten Mal seit 1990.

Vor den vorherigen beiden Umkehrungen 2000 und 2007 folgte eine steilere Kurve, als der Markt eine Veränderung der Fed-Politik spürte.

Die erstmalige Zinssenkung 2000 markierte ein episches Tief der Goldbergbauaktien. Zeitgleich begann Gold, den Aktienmarkt deutlich zu übertreffen. Im Sommer 2007 begannen die Zinssenkungen sowie ein weiterer impulsiver Vorstoß der Edelmetalle.

Die historischen Umkehrungen besaßen verschiedene Kontexte, doch ihre Kernpunkte unterscheiden sich nicht sonderlich.

Mit Ausnahme der Zeitspanne von Mitte der 1970er Jahre bis zu den frühen 1980er Jahren, fällt auf, dass eine steiler werdende Kurve (die mit Beginn der Zinssenkungen durch die Fed steiler abfällt) bullisch für Edelmetalle ist. (Das umfasst auch eine steilere Kurve im Spätjahr 1984, die vor einem Bullenmarkt Mitte der 1980er folgte.)

Angesichts dessen, ist eine Umkehrung an sich nicht bullisch für Edelmetalle, da eine Verzögerung zwischen dem Auftreten der ersten Zinssenkung und einer steileren Kurve stattfinden kann.

Ich habe einen genauen Blick auf vier der vorherigen Umkehrungen geworfen und maß die Zeit von diesem Punkt bis zum nächsten deutlichen Tief der Goldbergbauaktien. Insgesamt 10 Monate beträgt die durchschnittliche Zeit dieser vier Umkehrungen.

Das scheint mit meiner Idee übereinzustimmen, dass die letzte Zinserhebung der Federal Reserve irgendwann 2019 stattfinden wird.

Währenddessen steigen Edelmetallpreise, doch die Umkehrung der Renditekurve und die Politik der Fed argumentieren, dass es nicht klug wäre, dieser Stärke nachzujagen. Es wird genügend Zeit geben, um in billige Juniors zu investieren, die ihren Wert verdreifachen oder vervierfachen werden, wenn die Zeit gekommen ist.

© Jordan Roy-Byrne

Dieser Artikel wurde am 7. Dezember 2018 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.