Fundamentaler Hintergrund wird bullisch für Gold ... fast

14.12.2018 | Steve Saville

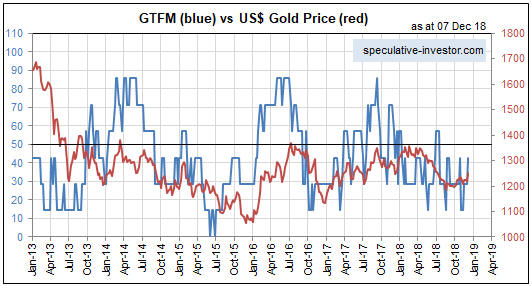

Mit Ausnahme einer zweiwöchigen Zeitspanne etwa Mitte des Jahres war mein Gold True Fundamentals Model (GTFM) seit Mitte Januar 2018 bärisch. Währenddessen gab es Schwankungen, doch seit Mitte Januar unterstützten die echten Fundamentalen* zu keinem Zeitpunkt den Goldpreis nachhaltig.

Mit Ausnahme einer zweiwöchigen Zeitspanne etwa Mitte des Jahres war mein Gold True Fundamentals Model (GTFM) seit Mitte Januar 2018 bärisch. Währenddessen gab es Schwankungen, doch seit Mitte Januar unterstützten die echten Fundamentalen* zu keinem Zeitpunkt den Goldpreis nachhaltig. Jedoch traten deutliche Veränderung in den letzten zwei Wochen auf und zum ersten Mal seit langem ist der fundamentale Hintergrund kurz davor, bullisch gegenüber Gold zu werden. Tatsächlich könnte man argumentieren, dass er bereits bullisch geworden ist.

Hier ein Chart, der das GTFM (in Blau) mit dem Goldpreis in US-Dollar (in Rot) vergleicht:

Der obige Chart untertreibt die Signifikanz der kürzlichen Veränderungen der Fundamentaldaten. Denn es scheint, als sei das GTFM nur an das obere Ende seiner Spanne gestiegen, während es zeitgleich im bärischen Bereich verblieb (was natürlich der Fall war). Doch ein genauerer Blick auf die sieben individuellen Komponenten des GTFM verschafft uns zusätzliche Informationen.

Der wichtigste Punkt ist hierbei die kürzliche Ausweitung der Kreditspreads. Die Kreditspreads, die in das GTFM eingegeben werden, sind vor vier Wochen bullisch geworden, doch seitdem hat sich das Modell deutlich stärker in den bullischen Bereich bewegt. Das hat die Fundamentaldaten verbessert (aus der Perspektive des Goldes) ohne die Kalkulation des GTFM zu beeinflussen.

Hier ein Chart, der die positive Korrelation zwischen einem Maßstab der US-amerikanischen Kreditspreads (die grüne Linie) und dem Verhältnis zwischen Gold und GNX (Gold gegenüber Rohstoffe im Allgemeinen) zeigt. Während das wirtschaftliche Vertrauen abnimmt, erweitern sich die Kreditspreads; zudem gewinnt Gold gegenüber anderen Rohstoffen an Stärke.

Unter diesen Umständen scheint es so, als seien die echten Fundamentaldaten zum ersten Mal seit vielen Monaten etwas positiv für Gold. Falls der kürzliche Trend der Fundamentaldaten weiter anhält, dann sollten wir im Frühjahr nächsten Jahres eine Rückkehr zu einem Goldpreis von 1.300 Dollar erwarten können. Doch das ist natürlich ein großes "falls".

Des Weiteren wird es für Spekulanten, die Long gegenüber Gold und zugehörigen Bergbauaktien sind, Sinn machen, ihr Geld zurückzuziehen, wenn die Stimmung und/oder die Momentumindikatoren Warnungen aussprechen.

*Seien Sie sich bewusst, dass ich den Begriff "echte Fundamentaldaten" verwende, um die tatsächlichen grundlegenden Treiber des Goldpreises von den Treibern zu unterscheiden, die regelmäßig von Goldmarktanalysten und -kommentatoren zitiert werden.

Wie viele Sprecher am Goldmarkt meinen, würden die Fundamentaldaten des Goldes Faktoren umfassen wie das Volumen an Metall, das in die Bestände der Gold-ETFs fließt; Chinas Goldimporte; das Goldvolumen, das aus dem Bestand der Shanghai Futures Exchange transferiert wird; die Menge "registrierten" Goldes an der COMEX; Indiens Monsun- und Hochzeitssaison; die Schmucknachfrage; die Goldmenge, die von verschiedenen Zentralbanken erworben wird; Veränderungen der Bergbauproduktion und des Altmetallangebots sowie wilde Behauptungen über JP Morgans Goldbestände.

Dies sind keine echten fundamentalen Preistreiber. Es sind allenfalls Ablenkungen.

© Steve Saville

www.speculative-investor.com

Regelmäßige Finanzmarktprognosen und -analysen stehen auf unserer Webseite www.speculative-investor.com zur Verfügung. Zurzeit bieten wir keine kostenlosen Probeabos an, aber Gratisbeispiele unserer Arbeit (Auszüge aus unseren regelmäßig erscheinenden Kommentaren) können Sie unter www.speculative-investor.com/new/freesamples.html abrufen.

Dieser Artikel wurde am 10. Dezember 2018 auf www.tsi-blog.com veröffentlicht und exklusiv für GoldSeiten übersetzt.