Der versteckte Niedergang der Goldbergbauindustrie, von dem niemand spricht

27.03.2019 | Steve St. Angelo

Es gibt einen versteckten Niedergang in der weltweiten Goldbergbauindustrie, den die meisten Investoren nicht wahrnehmen. Es ist ein tückischer und mysteriöser Verfall, der die Industrie seit vielen Jahren plagt. Leider können Investoren nicht sehen, was in der Goldbergbauindustrie geschieht, weil sie nicht in der Lage sind, die subtilen Veränderungen zu bemerken, die sich über Jahrzehnte abspielen, während der Markt seine volle Aufmerksamkeit auf Quartalsergebnisse richtet.

Es gibt einen versteckten Niedergang in der weltweiten Goldbergbauindustrie, den die meisten Investoren nicht wahrnehmen. Es ist ein tückischer und mysteriöser Verfall, der die Industrie seit vielen Jahren plagt. Leider können Investoren nicht sehen, was in der Goldbergbauindustrie geschieht, weil sie nicht in der Lage sind, die subtilen Veränderungen zu bemerken, die sich über Jahrzehnte abspielen, während der Markt seine volle Aufmerksamkeit auf Quartalsergebnisse richtet. Demnach passt die Metapher vom Frosch, der langsam zu Tode gekocht wird, hier perfekt.

Allerdings können wir das den Investoren nicht verübeln, da sie darauf abgerichtet wurden, sich an Kurzzeitergebnissen zu orientieren anstatt an längerfristigen, fundamentalen Trends. Darüber hinaus liest die überwältigende Mehrheit der Investoren die Finanzberichte der Goldunternehmen nicht. Und ich würde darauf wetten, dass nur eine kleine Handvoll tatsächlich auf mehr als ein paar Jahre zurückgreift.

Ich bin wahrscheinlich einer der wenigen Verrückten, die gern Jahresberichte von Goldunternehmen durchlesen, die vor mehr als 20 oder 30 Jahren veröffentlicht wurden. Während die meisten Personen diese Art von detaillierter Recherche sterbenslangweilig finden, bin ich durchaus fasziniert. Und die Informationen in diesem Artikel werden eine Industrie aufzeigen, die durch die langsamen und qualvollen Auswirkungen eines sinkenden Erntefaktors (EROI) verwüstet wird.

Für alle, die meine Arbeit zum ersten Mal lesen: Kurz gesagt, ist der sinkende Erntefaktor nichts weiter als der Rückgang der für die Weltwirtschaft unverzichtbaren Nettoenergie. Die Vereinigten Staaten produzierten in den 1930ern Öl mit einem erstaunlichen Erntefaktor von 100:1. Folglich lieferte die Ölindustrie 100 Barrel Öl auf den Markt für die Energiekosten eines Barrels. Bis 1970 fiel dieser Faktor auf 30:1 und heute produziert das US-Schieferöl-Ponzi-Schema Öl bei einem Erntefaktor von 5:1.

Bitte verwechseln Sie Ölgewinne nicht mit sinkender Nettoenergie. Obwohl eine sinkende Nettoenergie in sinkenden Gewinnen für die Ölindustrie resultiert, ist die schlimmste Auswirkung, dass letztendlich die Weltwirtschaft zugrunde gerichtet wird. Mehr dazu in zukünftigen Artikeln.

Der sinkende Erntefaktor hatte einen direkten Einfluss auf die Goldbergbauindustrie, besonders seit den 1970ern. Wenn man sich die Daten der Jahresberichte von Goldbergbauunternehmen ansieht, kann man erkennen, wie der Investor "unwissentlich" geopfert wurde, um die Goldbergbauindustrie über Wasser zu halten.

Um zu verstehen, wie die Goldbergbauindustrie nachgelassen hat, müssen wir einen Blick darauf werfen, wie sich der Kapitaleinsatz in den letzten 50 Jahren verändert hat.

Während der Erntefaktor sinkt, steigen Investitionsausgaben für Gold

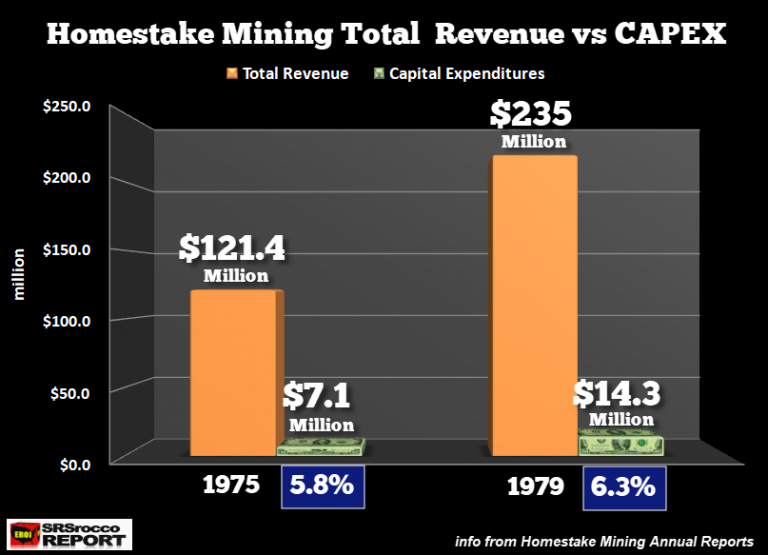

Es besteht eine interessante Beziehung zwischen dem sinkenden Erntefaktor und der Zunahme der Investitionsausgaben in der Goldbergbauindustrie. Zum Beispiel investierte Homestake Mining - die größte Goldmine der Vereinigten Staaten in den 1970ern - 1979 in Investitionsausgaben (CAPEX) nur 6% im Vergleich zu ihren Gesamteinnahmen.

Im Jahr 1979 wendete Homestake 14,3 Millionen Dollar für CAPEX auf, verglichen mit Gesamteinnahmen in Höhe von 235 Millionen Dollar. Obwohl es eines der besten Jahre für das Unternehmen aufgrund des hohen Goldpreises war, können wir sehen, dass 1975, bei einem viel niedrigeren Goldpreis, der prozentuale Anteil der CAPEX gegenüber den Gesamteinnahmen nur 5,8% betrug. Das Verhältnis änderte sich also nicht allzu stark, als der Goldpreis auf neue Höchststände stieg.

Wenn man allerdings die Spitzenjahre von Homestake Mining 1978 und 1979 (ich hatte keine Daten für 1980) mit den drei größten Goldunternehmen in den Jahren 2011 und 2012 vergleicht, deuten die Hinweise auf eine hohe Zunahme der CAPEX gegenüber der Gesamteinnahmen.