Fallende Renditen - Ein Katalysator für den Katalysator

26.03.2019 | Jordan Roy-Byrne

Seit letztem Frühling habe ich wieder und wieder darüber geschrieben, dass Zinskürzungen der Federal Reserve ein Katalysator für eine bullische Entwicklung der Goldbergbauaktien sein werden.

Seit letztem Frühling habe ich wieder und wieder darüber geschrieben, dass Zinskürzungen der Federal Reserve ein Katalysator für eine bullische Entwicklung der Goldbergbauaktien sein werden. Der historische Hintergrund ist fast wasserdicht. Viele Tiefs der Goldbergbauaktien der letzten 60 Jahre fallen mit dem Ende von Zinserhöhungen zusammen.

Aktuell befindet sich die Federal Reserve im Pause-Modus und der Markt ist kurz davor, Zinskürzungen einzupreisen. Am Freitag zeigten die Fed Funds Futures eine Wahrscheinlichkeit von 56%, dass bis zum Januar 2020 eine Zinskürzung stattfinden könnte.

Doch die Edelmetalle haben noch immer keine neuen 52-Wochenhochs verzeichnet. Vielmehr sind eher die Goldbergbauaktien (GDX & GDXJ) kurz davor, dies zu tun.

Wartet man darauf, dass die Fed Kürzungen durchführt, läuft man Gefahr Aufwärtsbewegungen zu verpassen. Als Market Timer müssen wir das erahnen können.

Gibt es einen Frühindikator dafür, dass die Fed von einer Pausierung zu Kürzungen übergeht?

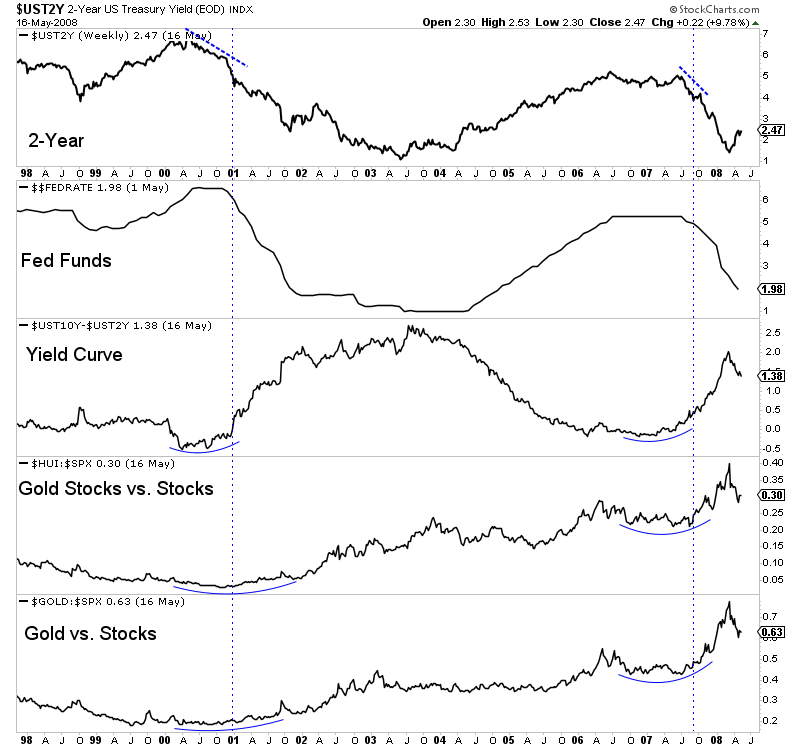

Werfen Sie einen Blick auf den unteren Chart, in dem wir die Daten der letzten beiden Zyklen darstellen, in denen die Zinsen gekürzt wurden: 2001 und 2007. Die vertikalen Linien heben die erste Kürzung der Fed innerhalb dieser beiden Zyklen hervor.

Dabei machen wir mehrere Beobachtungen.

Erstens: Das Verhältnis zwischen Gold und Goldbergbauaktien ist nach den Zinskürzungen angestiegen.

Zweitens: Vor dieser überdurchschnittlichen Leistung und den Zinskürzungen weitete sich die Differenz zwischen der Rendite der 10-jährigen und 2-jährigen Staatsanleihen aus. Und der Grund dafür ist, dass die Rendite der 2-jährigen Staatsanleihe, die ein Stellvertreter für den US-Leitzins ist, vor der ersten Kürzung nach unten tendierte.

Kurz gesagt: Der starke Rückgang der Rendite der 2-jährigen Staatsanleihe ging dem Haltungswechsel der Fed von der Pausierung zur Kürzung voraus. Vor den Kürzungen 2001 und 2007 ging diese Rendite um jeweils mehr als 1% zurück.

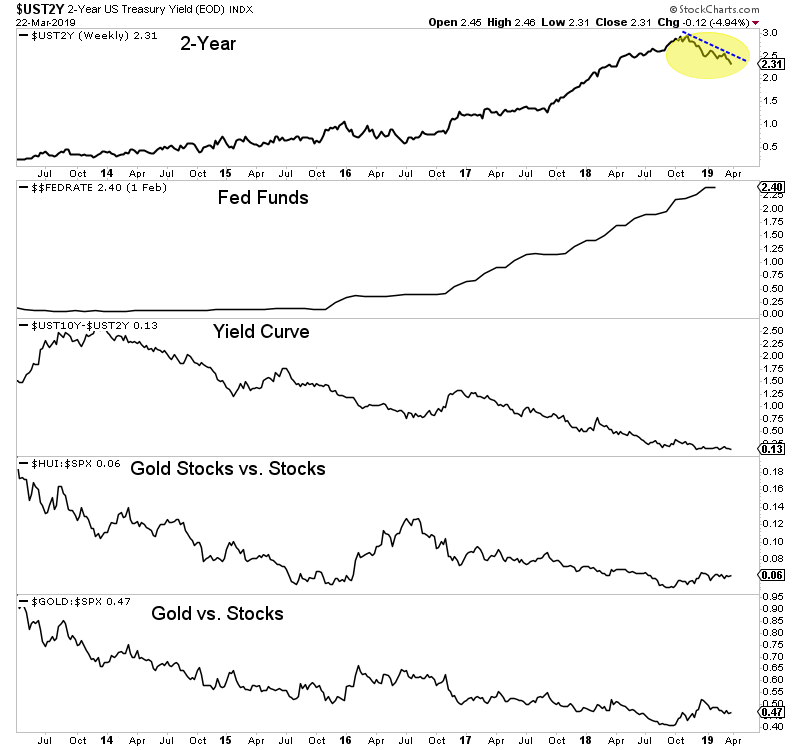

Wie steht das im Vergleich zu heute?

Die Renditekurve ist bisher noch nicht steiler geworden und die Edelmetalle haben keine überdurchschnittliche Leistung gegenüber dem Aktienmarkt begonnen oder bestätigt.

Doch das positive Zeichen für Edelmetalle ist, dass die Rendite der 2-jährigen Staatsanleihen bereits von 3% auf 2,24% gefallen ist, während ich diesen Artikel schreibe.

Jeder Zyklus ist anders und besitzt eigene Nuancen, doch wir können den aktuellen Rückgang der Rendite der 2-jährigen Staatsanleihe nicht ignorieren. Je näher sich diese den 2% annähert, desto mehr wird der Markt eine Zinskürzung einpreisen.

Mit dem Rückgang vom Montag auf 2,24% hat der Markt nun eine Wahrscheinlichkeit von 73% eingepreist, dass bis zum Januar 2020 eine Zinskürzung stattfindet. Es ist nicht überraschend, dass die Edelmetallpreise steigen.

Wenn die Rendite der 2-jährigen Staatsanleihe weiterhin abnimmt, dann sollten die Edelmetalle (und vor allem Goldbergbauaktien) mehr und mehr Beweise liefern, dass sie sich in einem neuen Bullenmarkt befinden.

© Jordan Roy-Byrne

Dieser Artikel wurde am 25. März 2019 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.