Medusa Mining Ltd.: Sehr gute Quartalszahlen

29.04.2019 | Hannes Huster

Medusa Mining, als zweiter Turn-Around-Kandidat bei den Goldproduzenten im Depot, konnte heute sehr gute Zahlen veröffentlichen (Link).

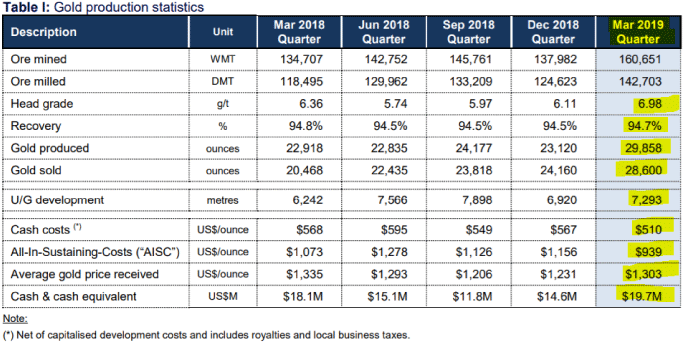

Medusa Mining, als zweiter Turn-Around-Kandidat bei den Goldproduzenten im Depot, konnte heute sehr gute Zahlen veröffentlichen (Link). Mit einem höheren Gehalt, einem höheren Durchsatz und einer verbesserten Ausbeute konnte die Goldproduktion im Vergleich zum Vorquartal von 23.120 auf 29.858 Unzen gesteigert werden!

Die Cash-Kosten reduzierten sich von 567 auf 510 USD und die All-In-Kosten von 1.156 auf 939 USD, trotz 7.293 Metern Underground-Development. Der Verkaufspreis stieg von 1.231 auf 1.303 USD. Somit lag die Marge je Unze bei sehr guten 364 USD:

Dies führte dann zu einer deutlichen Steigerung beim Cash-Bestand auf 19,7 Millionen USD, was fast 28 Millionen AUD entspricht!

Fazit:

Sehr gute Daten von Medusa. Die Firma kostet aktuell nur 59 Millionen USD und hat 19,7 Millionen USD auf der Bank und ist zudem schuldenfrei. Die Produktion steigt, nachdem der Schacht endlich fertig ist und die Kosten fallen.

Die Aktie ist auf diesem Niveau für mich weiterhin ein klarer Kauf und gehört mindestens auf 0,60 AUD.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.