Medusa Mining Ltd.: Prognose erhöht!

13.05.2019 | Hannes Huster

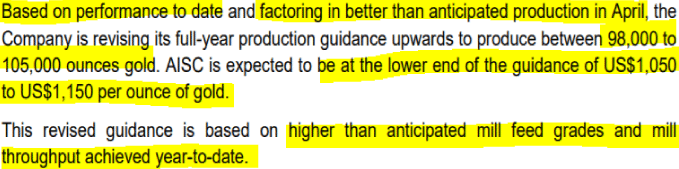

Medusa Mining gab heute bekannt, dass das Unternehmen die Produktionsprognose für das laufende Geschäftsjahr (Ende 30.06.2019) nach oben angepasst hat (Link).

Medusa Mining gab heute bekannt, dass das Unternehmen die Produktionsprognose für das laufende Geschäftsjahr (Ende 30.06.2019) nach oben angepasst hat (Link).Statt 90.000 - 100.000 Unzen will MEDUSA nun 98.000 - 105.000 Unzen produzieren und das Management geht davon aus, dass die All-In-Kosten je Unze im unteren Bereich der Prognose (1.050 - 1.150 USD) hereinkommen werden!

Das sind super Neuigkeiten und die Erhöhung der Prognose bei gleichzeitig niedriger erwarteten Kosten war an den sehr guten März-Quartalszahlen abzulesen.

Der April soll besser ausgefallen sein, als erwartet und auch die Gehalte sollen gut aussehen.

Die Auswirkungen des neuen Schachts machen sich nun bemerkbar, was nach der sehr langen Wartezeit auf die Fertigstellung erfreulich ist.

Medusa veröffentlichte heute auch eine neuen Unternehmenspräsentation, die Sie unter folgendem Link ansehen können:

Fazit:

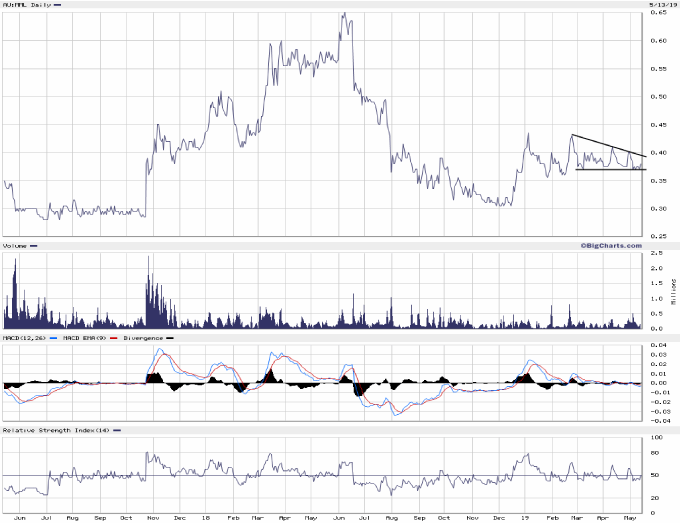

Die Reaktion im Markt war überschaubar und die Aktie konnte nur leicht zulegen. Für mich bieten diese Kurse eine super Chance noch sehr günstig einzusteigen. Wir haben einen 100.000 Unzen Goldproduzenten mit einem Börsenwert von unter 80 Millionen AUD, der profitabel ist und diverse Wachstumsoptionen in der Hinterhand hat! Meine Zielzone lieg für die Aktie bei >0,60 AUD:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.