Bemerkenswerte Bewegungen

26.08.2019 | Klaus Singer

Am zurückliegenden Freitag kam es aus heiterem Himmel zu einer weiteren Runde an Strafzöllen. China legte vor, von der neuen Maßnahme sind rund 75 Mrd. Dollar an US-Importen betroffen, die Maßnahme wird am 1. September, bzw. am 15. Dezember wirksam. Die USA konterte mit zusätzlichen Zöllen auf chinesische Importe im Gesamtwert von 300 Mrd. Dollar zu denselben Stichtagen.

Am zurückliegenden Freitag kam es aus heiterem Himmel zu einer weiteren Runde an Strafzöllen. China legte vor, von der neuen Maßnahme sind rund 75 Mrd. Dollar an US-Importen betroffen, die Maßnahme wird am 1. September, bzw. am 15. Dezember wirksam. Die USA konterte mit zusätzlichen Zöllen auf chinesische Importe im Gesamtwert von 300 Mrd. Dollar zu denselben Stichtagen.Mitte August war die Einführung von zusätzlichen US-Strafzöllen auf chinesische Güter wie zum Beispiel Laptops oder Mobiltelefone noch vom 1. September auf den 15. Dezember verschoben worden ("Weihnachtsgeschäft"!). Das hatte für Entspannung an den Finanzmärkten geführt, zumal in der zurückliegenden Woche auch noch gezwitschert worden war, dass Gespräche mit China einen guten Verlauf nähmen.

So war Fokus der Akteure an den Finanzmärkten in Richtung "Jackson Hole" gewandert, dem jährlichen Symposium der Zentralbanken dieser Welt. Hier war die Eröffnungsrede des Fed-Chefs am zurückliegenden Freitag von besonderem Interesse, man erwartete Aufschlüsse über den weiteren geldpolitischen Weg der Fed. Powell gab jedoch in dieser Hinsicht keine neuen Hinweise, er wiederholte nur, die Fed werde in geeigneter Weise agieren, um die wirtschaftliche Expansion zu erhalten.

Wichtiger war, dass er die Unsicherheiten hinsichtlich des internationalen Handels als neue Herausforderung bezeichnete, die die Fed kaum beeinflussen könne. Das nahm US-Präsident umgehend zum Anlass, um Powell per Twitter als "Feind" zu bezeichnen. Zudem forderte er die US-Firmen auf, sich neue Handelspartner außerhalb Chinas zu suchen.

Man kann beide Neuigkeiten als doppelten Schock bezeichnen, der die Akteure an den Finanzmärkten aus der Bahn geworfen hat. Es war zu vermuten gewesen, dass man sich bis Ende August auf einen Fortgang der Mitte August begonnenen Expansion eingestellt hatte (siehe hier!).

Die Vertiefung des Zerwürfnisses zwischen Trump und Powell wiegt schwer. Der US-Präsident hat nun einen Sündenbock, dem er die Belastungen aus dem Handelsstreit in die Schuhe schieben kann. Das bedeutet umgekehrt, dass Trump sich von dem Verlauf der Aktienkurse abzukoppeln beginnt, den er bisher immer als Stimmungsbarometer für seine Politik bezeichnet hatte. Zukünftig wird er wohl weniger gezielten Support für Aktien zwitschern.

Insofern war der zurückliegende Freitag nicht einfach ein Tag mit schlechten Nachrichten, die schnell wieder vergessen sind. Er markiert eine deutliche Verschärfung der gesamten innen- und außenpolitischen Situation in den USA um den Handelsstreit herum. Die Forderung Trumps, US-Firmen sollten sich neue Geschäfte außerhalb Chinas suchen, bedeutet auch, dass die etablierten internationalen Lieferketten umgebaut werden sollen. Das verursacht erhebliche Friktionen, deren Belastungen das Zeug haben, einen wirtschaftlichen Abschwung zu verstärken.

Die Bewegungen eines solchen Tages bei Preisen, Kursen, Währungen und Renditen sind denn auch mehr als lediglich eine kurzfristige "Störung". Ich will mir einige ansehen.

Die US-Renditen sind weiter gesunken, die Kurse von Staatsanleihen deutlich gestiegen. Die Kurse der 30-jährigen TBonds sind wieder auf das Niveau von Mitte August gestiegen, die Rendite der zehnjährigen TNotes ist um 0,082% auf 1,528% zurückgefallen. Sie notiert jetzt wieder so tief wie seit Mitte 2016 nicht. Bei 1,40% liegt ein wichtiger Support aus Juli 2012, der im gesamten Bull-Run sei 2009 nur Anfang Juli 2016 kurz, aber sonst noch niemals unterboten wurde.

Die Tatsache, dass eine neue Auflage lang laufender, mit einem Coupon von 0% ausgestatteter deutscher Staatsanleihen Abnehmer findet, zeigt ebenso, in welch marodem Zustand sich das Finanzsystem mittlerweile befindet.

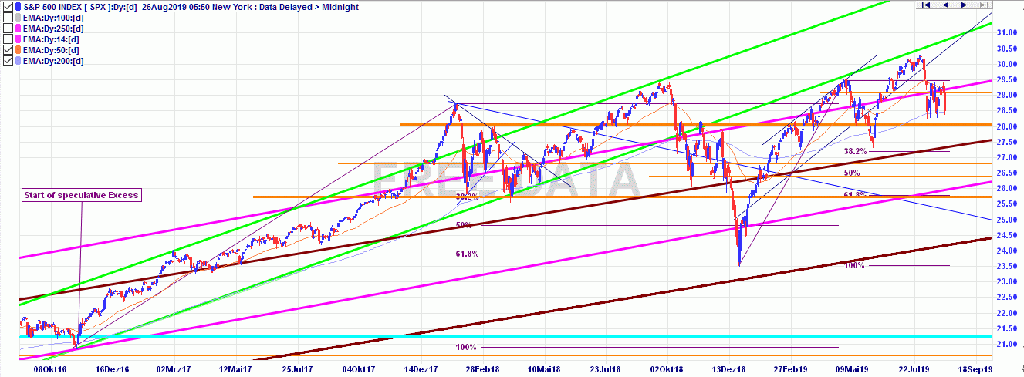

Der S&P 500 ist am Freitag um 2,6% eingebrochen, er notiert jetzt wieder unter dem wichtigen Pegel von 2873, dem Hoch aus Ende Januar 2018. Langfristig bedeutsamer, er schloss erneut knapp oberhalb der EMA200 (graue Linie). Diese Linie wurde im August bereits fünf Mal attackiert und zeigt damit mittelfristig bedeutsame Schwäche auf. Hält sie jetzt nicht länger der "Schwerkraft" stand, dürfte zügig das 38er Retracement des Impulses aus Jahresanfang erreicht werden.

Etwas oberhalb davon verläuft eine Aufwärtslinie aus 2009/2010 (braune Gerade). Hält diese Zone, wäre ein weiterer Korrekturverlauf zunächst aufgeschoben, aber nicht aufgehoben. Bedeutsame Supportpegel finden sich darunter im Bereich 50er Retracements bei rund 2650 und dann bei rund 2575, dem 62er Retracement. Dieses fällt zusammen mit dem 38er Retracement des Aufwärtsimpulses aus der Zeit der Wahl von Trump zum US-Präsidenten, das in der Korrektur des seinerzeitigen Allzeithochs aus Ende Januar 2018 Support bot (Chartquelle).

Das Kursverhältnis Euro/Dollar fiel nach der Wahl von Trump zum US-Präsidenten zunächst relativ zügig unter eine Aufwärtslinie aus 1985 (blau-graue Gerade). Nach einem Tief zur Jahreswende 2016/2017 startete eine nachhaltige Aufwärtsbewegung, die im Februar 2018 bei 1,2500 auslief. Seitdem entwickelt sich das Währungspaar abwärts, und testet die langfristige Abwärtslinie aus 1985 seit Anfang August erneut, als die Zinsstruktur weitere Hinweise auf eine heraufziehende Rezession gab. Am zurückliegenden Freitag machte es einen Satz nach oben (Chartquelle).