Bank of America rät zum Goldkauf, während Zentralbanken Kontrolle verlieren

29.08.2019

Welchen Unterschied doch ein paar Jahre machen. Damals im Sommer 2015 schrieb ein Kolumnist des Wall Street Journals, der irgendwie keinerlei Ahnung von den letzten 6.000 Jahren Menschheitsgeschichte hatte, "Lassen Sie uns ehrlich sein, Gold ist ein Pet Rock." Spulen wir zur heutigen Zeit vor, in der jede Zentralbank erneut darauf aus ist, seine Währung in einem finalen Rennen bis ganz nach unten zu entwerten, und sogar der Geschäftsführer der BOE, Mark Carney, empfiehlt, dass es Zeit sei, den Dollar als Weltreservewährung fallen zu lassen.

Welchen Unterschied doch ein paar Jahre machen. Damals im Sommer 2015 schrieb ein Kolumnist des Wall Street Journals, der irgendwie keinerlei Ahnung von den letzten 6.000 Jahren Menschheitsgeschichte hatte, "Lassen Sie uns ehrlich sein, Gold ist ein Pet Rock." Spulen wir zur heutigen Zeit vor, in der jede Zentralbank erneut darauf aus ist, seine Währung in einem finalen Rennen bis ganz nach unten zu entwerten, und sogar der Geschäftsführer der BOE, Mark Carney, empfiehlt, dass es Zeit sei, den Dollar als Weltreservewährung fallen zu lassen. Gold stellte sich als zweitbester Vermögenswert des Jahres heraus... und anhand dessen Entwicklung - 4. Platz 2017, 3. Platz 2018, 2. Platz 2019 - wird Gold im Jahr 2020 Spitzenvermögenswert werden.

Was natürlich Vergleiche für die Goldpreisentwicklung im Jahr 2019 mit 2008+ ausgelöst hat, als Gold höher explodierte, das Finanzsystem beinahe kollabiert wäre und die Zentralbanken Billionen ins System gepumpt haben, um es am Laufen zu halten.

Sind derartige Vergleiche angemessen?

Als die Bank of America in "Anatomie zweier Goldbullenmärkte" schrieb: Im Vergleich zu den Goldbullenmärkten in den Jahren 2008 und 2018 bleiben Realzinsen die echten Preistreiber, während ein wichtiger Unterschied der Marktdynamiken - diesmal - darin besteht, dass die Zentralbanken nicht in der Lage waren, die Weltwirtschaften wiederzubeleben.

Während sogar Maßstäbe wie Wert und Ausmaß der Assets mit negativen Renditen zugenommen haben, so ist auch weitere Lockerung möglich. Im Kontext hierzu macht die Bank of America ein verblüffendes Zugeständnis: "Das Risiko eines quantitativen Fehlers, was 2008 keine Sorge darstellte, macht Gold zu einem attraktiven Asset."

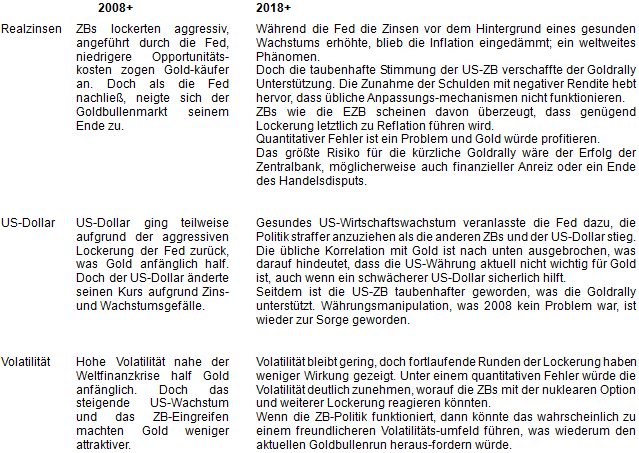

BofA fasst die wichtigsten Goldpreistreiber für 2008+ und 2018+ mithilfe dreier Schlüsselmaßstäbe zusammen: Realzinsen, US-Dollar und Volatilität.

Tabelle 1: Haupttreiber des Goldpreises 2008+ und 2018+