Risikoprämien, Inflation und Gold

09.09.2019 | Hannes Huster

Wenn wir uns einmal in Ruhe ansehen, was in den vergangenen Monaten an den Märkten passiert ist, sehen wir klarer. In Europa haben wir bei den Renditen ein Wettrennen der Renditen nach unten gesehen. Früher war oft die Rede von einem Wettlauf in Richtung der 0% Marke. Mittlerweile sind wir eher im Fahrwasser eines Wettlaufs in Richtung von unter 0%.

Wenn wir uns einmal in Ruhe ansehen, was in den vergangenen Monaten an den Märkten passiert ist, sehen wir klarer. In Europa haben wir bei den Renditen ein Wettrennen der Renditen nach unten gesehen. Früher war oft die Rede von einem Wettlauf in Richtung der 0% Marke. Mittlerweile sind wir eher im Fahrwasser eines Wettlaufs in Richtung von unter 0%.Nachfolgend die Übersicht der 10-Jahres-Renditen in Europa:

- Italien +0,89%

- Großbritannien: +0,51%

- Spanien: +0,18%

- Frankreich: -0,34%

- Deutschland: -0,64%

- Schweiz: -0,92%

Was vor 5 Jahren noch unvorstellbar war, ist heute Realität. Wir sehen so gut wie keine Risikoprämien an den Anleihemärkten. Das bedeutet nichts anderes, als dass die Marktteilnehmer blind, auf der Jagd nach etwas Rendite, selbst den schlechtesten Schuldnern Geld leihen. Spanien musste vor 5 Jahren noch über 6% Zinsen bezahlen, um Geld zu erhalten. Heute zahlt das Land noch 0,18% für 10 Jahre!

Der Grund für dieses Verhalten ist die EZB. Sie hat den Anlegern die Nachricht vermittelt, dass sie bei Problemen der "Kreditgeber letzter Instanz" ist.

Die EZB wird am Donnerstag tagen und es ist davon auszugehen, dass man weiterhin einen sehr lockeren geldpolitischen Kurs in Aussicht stellen wird.

Wenn wir also 10-Jahresrenditen von -0,92% (Schweiz) bis +0,89% (Italien) haben, wie viel Inflation braucht es dann, dass all diese Billionen Euro von angelegten Geldern negative Realrenditen erzielen? Richtig - nicht viel!

Schon eine Inflation von 1% pro Jahr reicht aus, dass all diese Anleger real Geld vernichten.

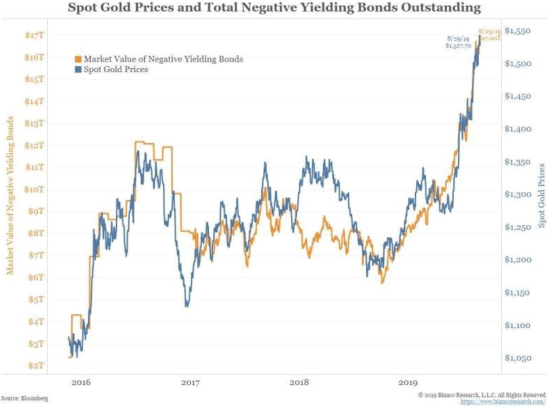

Hierzu möchte ich Ihnen einen wirklich sehr guten Chart von Bianco Research zeigen. Im Chart werden der Goldpreis und der Wert an negativ verzinsten Anleihen dargestellt:

Die sehr hohe Korrelation ist eindeutig zu erkennen. Je mehr Anleihen negative Renditen ausweisen, desto höher steigt der Goldpreis. Die Logik dahinter ist klar. Gold zahlt keine Zinsen, kostet aber auch keine Zinsen.

Daher sehen institutionelle Anleger einen Zufluchtsort in der ältesten Währung der Welt, die zudem den Vorteil hat, dass sie nicht beliebig vermehrt werden kann, wie ein US-Dollar, Euro oder Yen.

Wenn wir uns dann das Verhalten der Notenbanken ansehen, dann gibt es auf absehbare Zeit keine Wende in der Zinspolitik. Christine Lagarde wird mit hoher Sicherheit einen extrem lockeren geldpolitischen Kurs in Europa fahren.

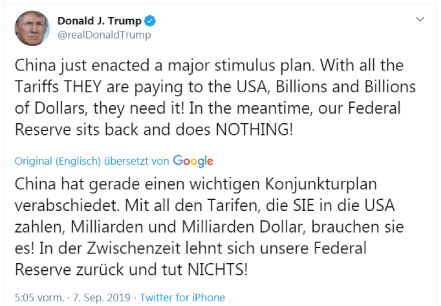

Die FED steht unter gewaltigem Druck, die Zinsen nach unten zu fahren. Der US-Dollar ist zu stark, die Zinsdifferenz zu Europa zu groß. Zudem kommt Druck von US-Präsident Trump, der auch am Samstag wieder gezwitschert hat:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.