Gold bereit zur Korrektur, Aktien steigen

10.09.2019 | Jordan Roy-Byrne

Es hat einige Wochen gebraucht, doch unsere Befürchtung einer Edelmetallkorrektur (erstmals am 18. August) ist eingetreten.

Es hat einige Wochen gebraucht, doch unsere Befürchtung einer Edelmetallkorrektur (erstmals am 18. August) ist eingetreten.In der letzten Woche verzeichneten Gold, Silber und GDX große bearische Umkehrungen zu mehrjährigen Widerstandsniveaus. Ja, diese Widerstandsniveaus (Gold 1.550 Dollar, Silber 18,50 Dollar, GDX 31) reichen bis ins Jahr 2013 zurück.

Anleihen und Edelmetalle haben von der Änderung der Fed-Politik profitiert, ebenso wie von Ängsten vor einer Rezession und dem Wachstum von Anleihen mit negativer Rendite.

Diese Treiber könnten pausieren oder sich temporär verändern, und das würde sich unterstützend auf die Aktien und nicht die Edelmetalle auswirken. Lassen Sie mich erklären.

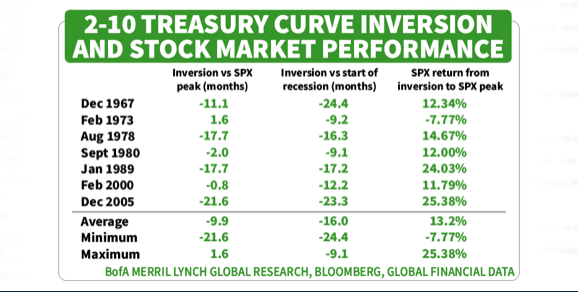

Zuerst einmal werden die Rezessionsängste durch eine Inversion der Renditekurve angetrieben. Doch das Problem ist das Timing.

Es herrscht eine Verzögerung zwischen der Inversion und der Spitze am Aktienmarkt, und die Aktien entwickeln sich während dieser Verzögerungszeit tendenziell gut. Die Daten unten zeigen eine durchschnittliche Zunahme von 13% und eine durchschnittliche Verzögerungszeit von 10 Monaten.

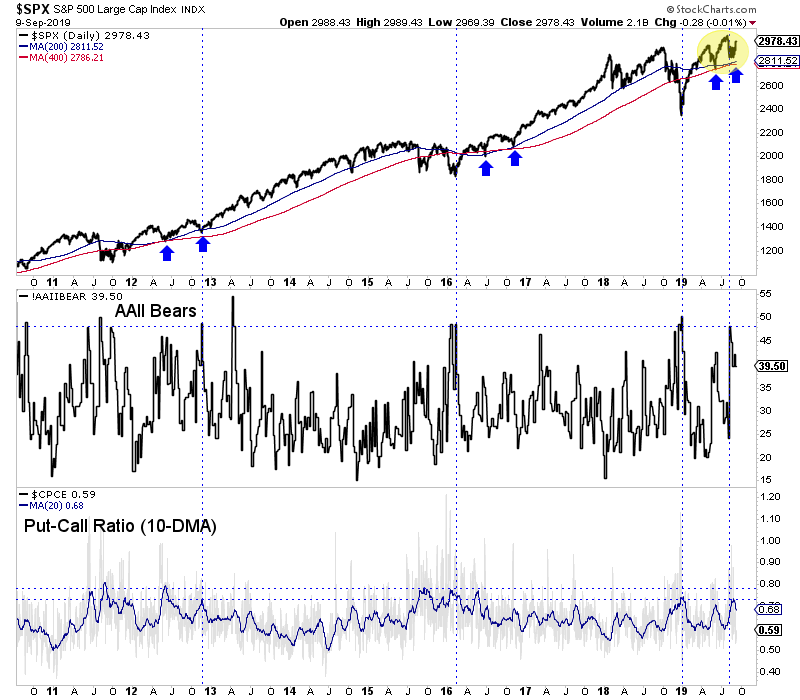

Der US-Aktienmarkt hat sich trotz wachsender Rezessionsängste und hartnäckiger bearischer Stimmung gut gehalten. Im unteren Chart plotten wir den S&P 500 mit zwei Stimmungsindikatoren.

In den letzten Wochen stieg die Anzahl der bearischen Teilnehmer der Umfrage der American Association of Individual Investors sowie das Verhältnis zwischen Put und Call auf das drittgrößte Niveau der vergangenen sieben Jahre. Trotz der Stimmung scheint der S&P von seinen kürzlichen Tiefs zu steigen, ähnlich wie 2013 und 2016.

Eine nachhaltige Rally am Aktienmarkt wird einige Rezessionsängste beschwichtigen und etwas Kapital aus dem Anleihemarkt ziehen, und somit zu höheren Renditen führen.

Das wird eine Edelmetallkorrektur verursachen; doch das ist keine Überraschung, wenn wir bedenken, was uns die Charts bereits zeigen. Wie stark und wie lange diese Korrektur sein wird, ist abhängig von der Politik der Fed.

Wenn die Fed die Zinsen bis ins Jahr 2020 weiterhin senkt, dann ist das bullisch für die Edelmetalle, selbst wenn die langfristige Seite der Renditekurve steigt. Wenn die Fed im September die Zinsen senkt und bis März 2020 stur bleibt, dann werden die Edelmetalle weiterhin korrigieren und kürzliche Zunahmen verdauen.

Letztlich ist es wahrscheinlicher, dass eine Mischung aus einem starken Dollar, einer invertierten Renditekurve und politischen Drucks zu weiteren Zinssenkungen über die nächsten 15 Monate hinweg führen wird.

Wenn Sie also den kürzlichen Edelmetallrun verpasst haben, dann seien Sie nicht panisch. Das Beste ist es, geduldig zu bleiben und diese Korrektur ihren Lauf nehmen zu lassen.

© Jordan Roy-Byrne

Dieser Artikel wurde am 9. September 2019 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.