Goldaktien: erste positive Signale

11.09.2019 | Hannes Huster

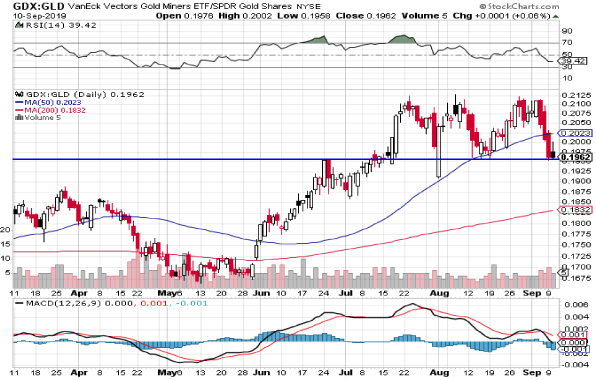

Gestern in Nordamerika und heute in Australien zeigten sich die Goldaktien vergleichsweise stabil, obwohl Gold nochmals schwächer ging. "Eine Schwalbe macht noch keinen Sommer", doch diese Ansätze beobachte ich sehr eng. Die GDX-GLD-Ratio gestern etwas fester:

Gestern in Nordamerika und heute in Australien zeigten sich die Goldaktien vergleichsweise stabil, obwohl Gold nochmals schwächer ging. "Eine Schwalbe macht noch keinen Sommer", doch diese Ansätze beobachte ich sehr eng. Die GDX-GLD-Ratio gestern etwas fester:

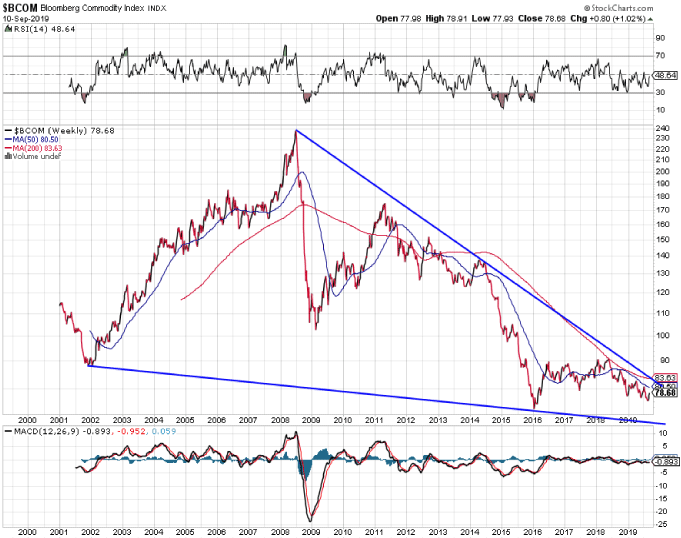

Gestern hatte ich den Bloomberg-Rohstoffindex für 12 Monate gezeigt. Langfristig sieht der Index folgendermaßen aus:

Die Rohstoffpreise notieren unterhalb des Tiefs von 2001 und unterhalb der Niveaus in der Finanzkrise - dies in einem Umfeld, in dem wir ansonsten in so ziemlich allen Asset-Klassen (Anleihen, Aktien, Immobilien) eine jahrlange Asset-Preis-Inflation gesehen haben. Die Rohstoffe kommen in der Regel immer zuletzt dran, doch wenn sie einmal loslaufen, dann gibt es kein Halten mehr.

Minenunternehmen so gu nstig wie noch nie

Das sage nicht ich, sondern der Research-Analyst Paul Gait, von Bernstein Research. Paul Gait, Analyst von Bernstein Research, sagte, dass der Sektor auf einem 100-Jahres-Tief bewertet werde.

"Unsere allgemeine Schlussfolgerung ist, dass der Bergbau noch nie billiger war als heute, weshalb die aktuelle Branchenschwäche einen idealen Einstiegspunkt für jeden langfristigen Investor darstellt", sagte Gait in einer Notiz vom 3. September.

Bei der Analyse des zyklisch angepassten Preis-Gewinn-Verhältnisses (CAPE) des Sektors stellte Gait fest, dass die Bergbauindustrie mit 1,4 Standardabweichungen unter ihrem langfristigen Durchschnittswert handelt. Dieser, so Gait, ist der niedrigste aufgezeichnete Datenpunkt des letzten Jahrhunderts.

"Die einzige vergleichbare Periode in der jüngeren Geschichte war während der Dotcom-Blase in den späten 90er Jahren, aber selbst während der Dotcom-Blase war die Bewertungsabweichung nicht so gravierend wie heute", sagte Gait. "In den vier Jahren zwischen 1997 und 2001 betrug die relative Bewertung durchschnittlich etwa 0,46x relatives CAPE, im Zeitraum 2015 bis heute war der Durchschnitt 0,31x relatives CAPE!"

Basierend auf der Analyse bezweifelt Gait, dass die Lücke fortbestehen wird, was darauf hindeutet, dass die Bewertungen schließlich auf normalere historische Niveaus zurückkehren werden.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.