Marktbewegung deutet auf Abwärtspotenzial für Edelmetalle hin

14.10.2019 | Jordan Roy-Byrne

Aktuell könnte es eine Vielzahl positiver Entwicklungen für die Edelmetalle geben.

Aktuell könnte es eine Vielzahl positiver Entwicklungen für die Edelmetalle geben.Am letzten Freitag ist der US-Dollar zurückgegangen und könnte bis zum Ende des Jahres riskieren, auf ein noch niedrigeres Niveau zu sinken.

Tage zuvor hatte die Federal Reserve neue "QE-ähnliche" Maßnahmen angekündigt, wobei erklärt wurde, dass es nicht wirklich eine quantitative Lockerung sei.

Zusätzlich dazu gehen die Märkte noch immer mit einer Wahrscheinlichkeit von 68% davon aus, dass es Ende des Monats zu einer weiteren Zinssenkung kommen wird.

Ist das alles nicht bullisch für die Edelmetalle? Sollten die Edelmetalle ihre kürzlichen Hochs angesichts dieser Nachrichten nicht herausfordern, anstatt sich zurückzuziehen?

Der Markt ist ein Einkalkulierungsmechanismus. Er erwartet und kalkuliert Neuigkeiten und grundlegende Entwicklungen im Voraus ein.

QE ist nicht notwendigerweise bullisch für die Edelmetalle, wenn sie nicht direkt zur Inflation durch Regierungsausgaben oder Helikoptergeld führt.

Die Dollarschwäche sollte den Edelmetallen helfen, war zur Zeit jedoch nicht Primärtreiber.

Die Fed-Politik und die Zinssenkungen sind primäre Treiber für die Edelmetalle und der Markt erwartete diese Zinssenkungen über den Sommer hinweg bereits. Die mögliche Zinssenkung im Oktober ist größtenteils eingepreist und der Markt könnte nun eine Pause der Zinssenkungen bis ins Jahr 2020 einkalkulieren.

Diese Interpretation aligniert sich mit den technischen Daten.

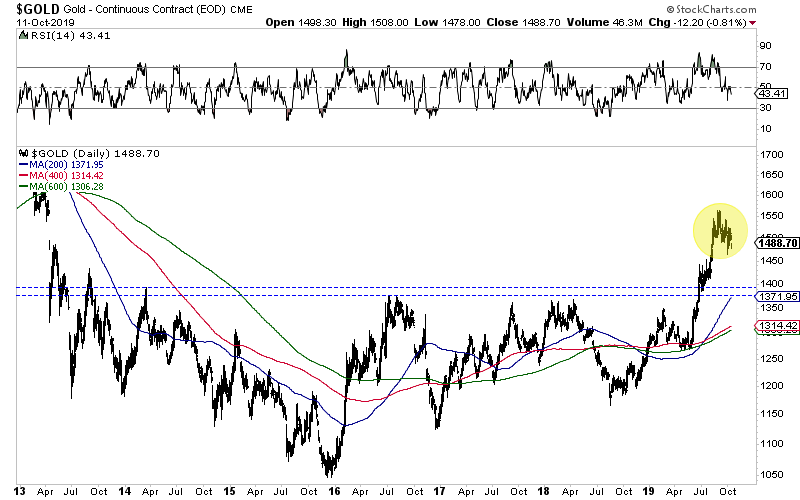

Gold hatte um die 1.500-Dollar-Marke zu kämpfen und brach dann letzten Freitag ein. Es war sein erster Wochenschluss unter 1.500 Dollar je Unze seit Juli.

Der Goldpreis besitzt eine anfängliche Unterstützungslinie bei 1.420 bis 1.425 Dollar je Unze, mit starker Unterstützung bei 1.370 und 1.400 Dollar.

Gold, Tageschart

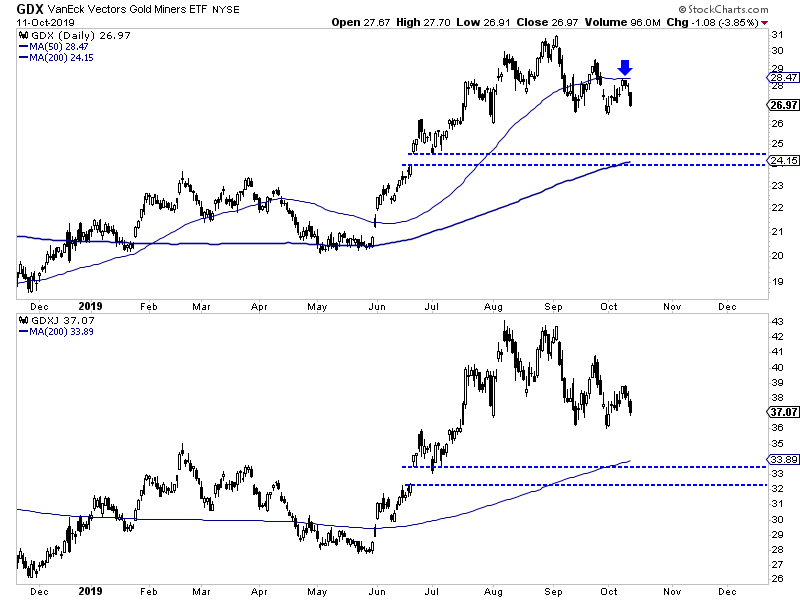

In der letzten Woche bildete die überverkaufte Rally der Bergbau-ETFs (GDX, GDXJ, SIL) eine Spitze und änderte den Kurs ihrer 50-tägigen gleitenden Durchschnitte. Die Bergbauunternehmen blieben in einem kurzfristigen Abwärtstrend und besitzen noch immer Raum, auf ihre 200-tägigen gleitenden Durchschnitte zu fallen.

Der GDX schloss knapp unter 27 Dollar. Er besitzt eine Ansammlung starker Unterstützung bei 24 bis 25 Dollar.

Der GDXJ schloss knapp über 37 Dollar. Er besitzt eine Ansammlung starker Unterstützung bei 33 bis 34 Dollar.

GDX & GDXJ, Tageskerzenchart

Der Edelmetallsektor hat nicht positiv auf mögliche vorteilhafte Entwicklungen reagiert und die technischen Daten argumentieren weiterhin für niedrigere Preise. Als Bullen müssen wir diese kurzfristige Prognose respektieren, anstatt sie herauszufordern.

Währenddessen warten wir darauf, dass Gold und Goldbergbauaktien überverkaufter werden und sich den Schlüsselunterstützungslinien annähern.

© Jordan Roy-Byrne

Dieser Artikel wurde am 13. Oktober 2019 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.