Capricorn Metals Ltd.: Aktienzusammenlegung & Update

25.11.2019 | Hannes Huster

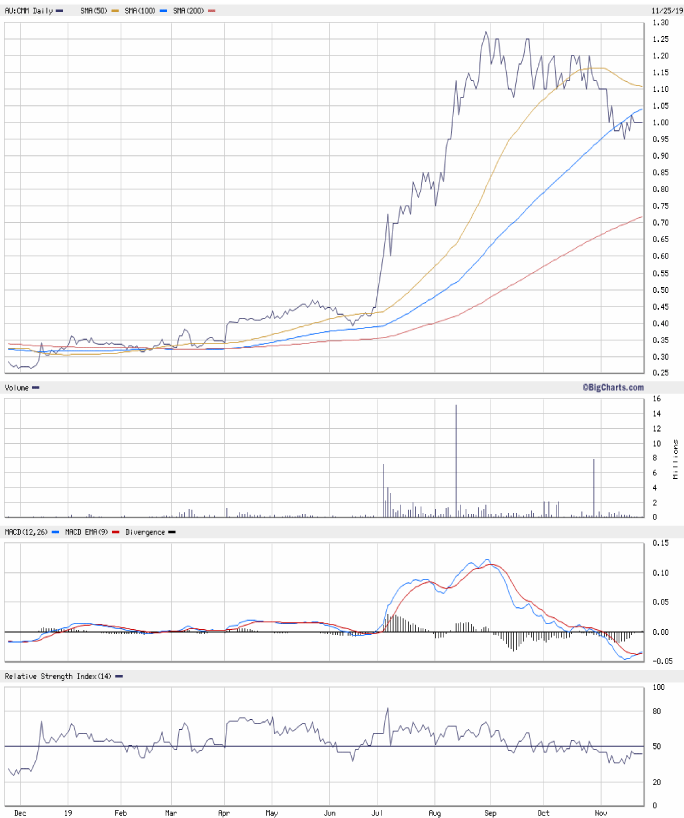

Bei Capricorn Metals hat die Hauptversammlung am Mittwoch die geplante Aktienzusammenlegung (5:1) abgesegnet. Seit Freitag wird die Aktie nun konsolidiert gehandelt, in Australien unter dem vorläufigen Ticker: CMMDA

Bei Capricorn Metals hat die Hauptversammlung am Mittwoch die geplante Aktienzusammenlegung (5:1) abgesegnet. Seit Freitag wird die Aktie nun konsolidiert gehandelt, in Australien unter dem vorläufigen Ticker: CMMDADie Aktie notiert nun bei 1 AUD, was vorher den 0,20 AUD entspricht.

Für unsere 100.000 Aktien im Depot bedeutet dies nun einen neuen Bestand von 20.000 Aktien zu einem Kurs von 1,00 AUD. Gekauft haben wir bei umgerechnet 0,40 AUD je Aktie.

Die Firma hat nach der Zusammenlegung knapp 325 Millionen Aktien ausstehend, was einem Börsenwert von 325 Millionen AUD entspricht. Die Cash-Position liegt bei rund 86,8 Millionen AUD.

Die Firma wird mit dem starken Management-Team das Karlawinda Goldprojekt in Australien in Produktion bringen, auf dem man aktuell 892.000 Unzen Gold in den Reserven hat und 1,5 Millionen Unzen Gold in den Ressourcen.

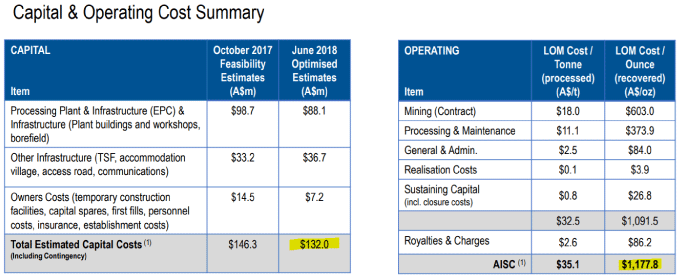

Die neue Mine soll laut den jüngsten Studien 132 Millionen AUD kosten, wovon Capricorn bereits 86,8 Millionen AUD auf dem Konto hat.

Laut den Studien kann die Mine eine Unze Gold zu All-In-Kosten von 1.177,80 AUD produzieren und das Management hat bereits 200.000 Unzen bei 2.249 AUD zum Start der Produktion abgesichert. Dies würde einer Marge von mehr als 1.000 AUD je Unze entsprechen.

Bei einer Jahresproduktion von 100.000 Unzen könnte Capricorn pro Jahr einen Gewinn von über 100 Millionen AUD erwirtschaften, wenn die Pläne eingehalten werden.

Eine einfache Rechnung zeigt auf, dass die Firma aktuell für ein nicht produzierendes Unternehmen zwar nicht mehr günstig ist, doch bei einem voraussichtlichen Jahresgewinn von über 100 Millionen AUD und einem Börsenwert von 325 Millionen AUD sehe ich noch "Luft nach oben".

Das Management-Team kommt komplett von REGIS und ich denke, dass die Kalkulationen daher auf einem gesunden Fundament stehen.

Fair würde ich daher einen Börsenwert von rund 500 Millionen AUD für die Firma ansetzen, was dann einem Kurs von 1,50 AUD entspricht.

Daher bleibt die Position unverändert im Depot.

Die Aktienzusammenlegung wurde nur gemacht, um die Aktie für institutionelle Anleger attraktiver zu gestalten und nicht aus der Not heraus.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.