Teranga Gold Corp.: Kommerzielle Produktion eher als erwartet

26.11.2019 | Hannes Huster

Teranga gab gestern bekannt, dass man die kommerzielle Goldproduktion auf der neuen Wahgnion Goldmine früher als geplant erreicht hat: Link.

Teranga gab gestern bekannt, dass man die kommerzielle Goldproduktion auf der neuen Wahgnion Goldmine früher als geplant erreicht hat: Link.Das Management geht nun davon aus, dass die gesetzte Prognose für die neue zweite Mine von 30.000 - 40.000 Unzen Gold bis Jahresende am oberen Ende erreicht wird.

Das sind natürlich gute Neuigkeiten und Teranga ist es gelungen, die neue Mine im Zeit- und Kostenrahmen zu bauen und offensichtlich ohne Probleme in Betrieb zu nehmen. Das ist im Bergbau eher die Ausnahme, als die Regel.

In London habe ich mich auch mit einigen im Senegal und Burkina Faso tätigen Unternehmen getroffen. Erneut wurde angedeutet, dass Teranga Gold an der Massawa Mine von Barrick Gold im Senegal interessiert sei.

Teranga soll im Land einen exzellenten Ruf genießen und sehr gute Kontakte zur Regierung aufgebaut haben. Die Wahrscheinlichkeit, dass Barrick mit Teranga auf dem Massawa-Projekt zusammenarbeitet oder es komplett an Teranga verkauft, scheint weiterhin hoch zu sein.

Die Frage wird sicherlich der Kaufpreis sein. Vor Monaten hatte Barrick ein Preisschild von rund 500 Millionen Dollar an die Mine gehängt, was eine Hausnummer ist.

Eventuell gibt es ja einen smarteren "Deal" als eine Komplettübernahme des Gebietes.

Fazit:

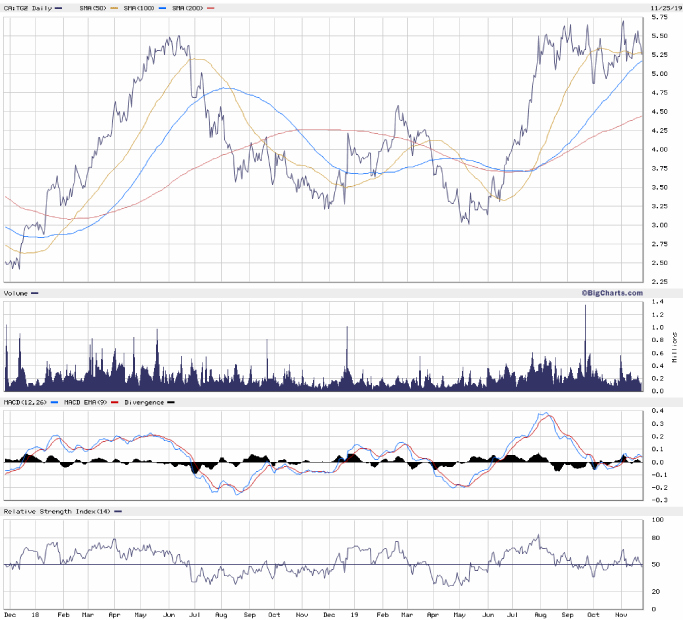

Teranga liefert ab und von der Bewertung her hat die Firma noch Bewertungsspielraum nach oben. Mit nun zwei Minen in Produktion und vielen weiteren Wachstumsoptionen steht das Unternehmen sehr gut dar und das Management hat in den vergangenen Jahren bewiesen, was es auf dem Kasten hat.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.