Matsa Resources Ltd.: Produktion auf Red October läuft planmäßig

02.04.2020 | Hannes Huster

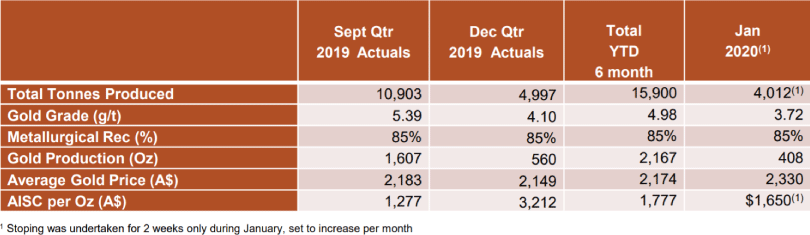

Laut meinen Infos läuft die Produktion auf der Red October Goldmine planmäßig, nachdem Matsa Resources im Januar mit dem Stoping begonnen hat. Im Dezember-Quartal lagen die Kosten noch sehr hoch, da man die Gänge zu dem Erzkörper gebaut hat und diese, wie in der Branche üblich, auf die All-In-Kosten aufgeschlagen wurden.

Laut meinen Infos läuft die Produktion auf der Red October Goldmine planmäßig, nachdem Matsa Resources im Januar mit dem Stoping begonnen hat. Im Dezember-Quartal lagen die Kosten noch sehr hoch, da man die Gänge zu dem Erzkörper gebaut hat und diese, wie in der Branche üblich, auf die All-In-Kosten aufgeschlagen wurden.In der folgenden Grafik aus der Präsentation (Link) sehen wir die Resultate der Vorquartale und die Daten für den Januar 2020, mit 2 Wochen Stoping-Aktivitäten:

Im Januar konnte Matsa auf der Red October Mine gut 4.000 Tonnen Erz abbauen und ich kalkuliere intern damit, dass man im Februar und März monatlich mindestens 4.000 Tonnen, eher 5.000 Tonnen abgebaut hat.

Ich rechne also für das 1. Quartal 2020 mit einem Abbau von 14.000 bis 15.000 Tonnen zu einem Gehalt von etwa 4 g/t.

Dies würde dann bei einer Ausbeute von 85% eine Goldproduktion von 1.500 bis 1.600 Unzen ergeben, was einem Umsatz von 3,5 bis 4 Millionen AUD entsprechen würde.

Kalkuliere ich vorsichtig mit einer Marge von 600 AUD je Unze, dann sollte Matsa einen positiven Cash-Flow aus der Minenaktivität von 900.000 AUD bis 960.000 AUD erwirtschaften können. Genau das gilt es dem Markt nun zu beweisen und ich bin frohen Mutes, dass das Unternehmen dies in den nächsten Wochen tun wird.

Alle bislang vorgelegten Bohrergebnisse waren positiv, dies haben wir in dieser Woche erneut gesehen.

Unter 0,10 AUD sehe ich ein gutes Chance-Risiko-Verhältnis bei dieser niedrig bewerteten Goldfirma.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.