Gold in enger Handelsspanne

19.06.2020 | Hannes Huster

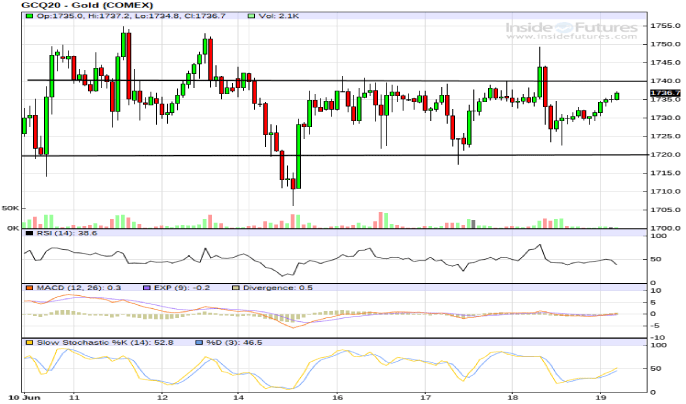

Wenn wir die Spitzen im Tagesverlauf einmal herausschneiden, so sehen wir eine enge Handelsspanne im Goldpreis. Seit dem 10.06. bis heute im Grunde eine 20 USD Handelsspanne zwischen 1.720 USD bis 1.740 USD:

Wenn wir die Spitzen im Tagesverlauf einmal herausschneiden, so sehen wir eine enge Handelsspanne im Goldpreis. Seit dem 10.06. bis heute im Grunde eine 20 USD Handelsspanne zwischen 1.720 USD bis 1.740 USD:

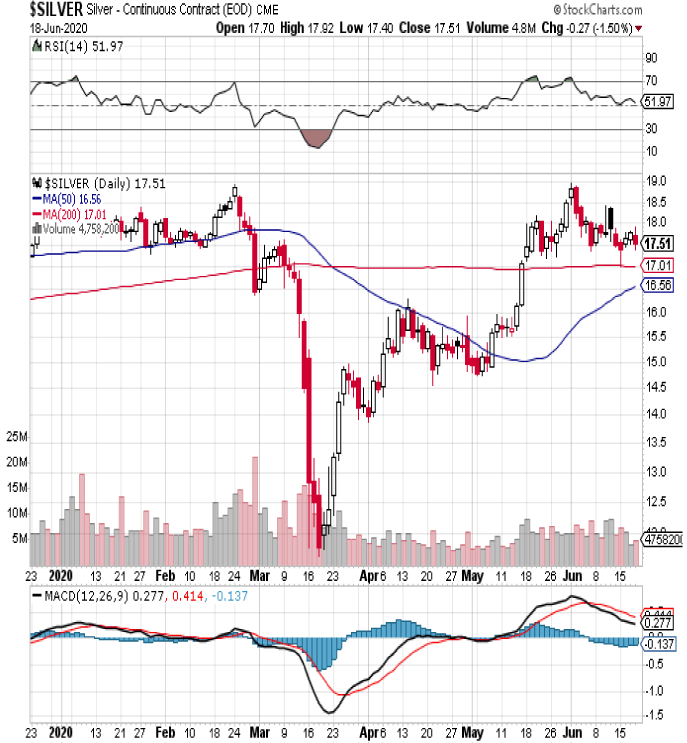

Auch der sonst deutlich volatilere Silberpreis läuft jüngst ein einer vergleichsweise engen Handelsspanne seitwärts:

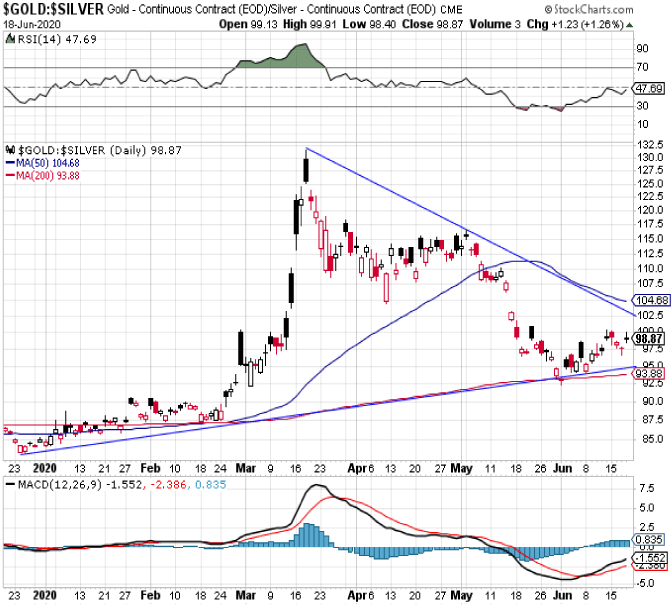

Nach der extremen Schwäche von Silber in den vergangenen Jahren sehen wir seit Mitte März eine relative Stärke des Silberpreises zum Goldpreis (Gold-Silber-Ratio fällt). Aktuell knapp unter 100 bleibt Silber historisch betrachtet günstig. Allerdings ist es in der Vergangenheit immer so gewesen, dass Silber an einem gewissen Punkt im Eiltempo die relative Unterbewertung aufholt. Es ist also mehr ein Sprint als eine schleichende Bewegung.

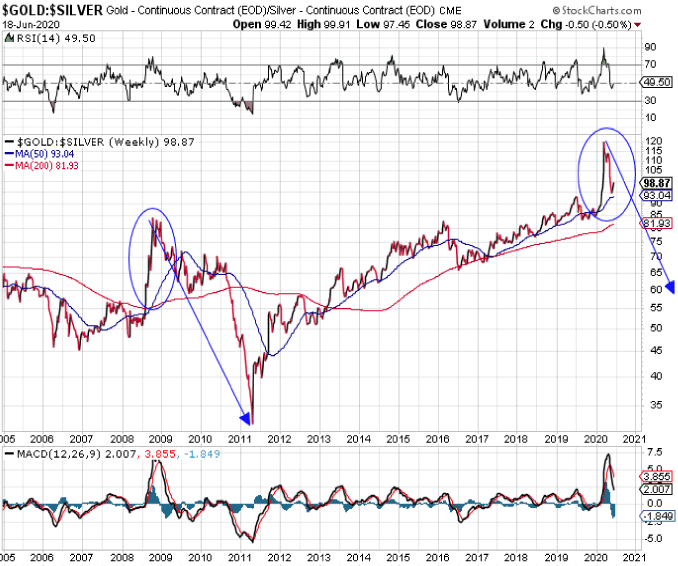

Die Bewegung der Gold-Silber-Ratio aktuell erinnert doch sehr stark an den Verlauf nach der Finanzkrise im Jahr 2008/2009. Damals schoss die Gold-Silber-Ratio von 50 auf 85 nach oben. Diese Bewegung wurde dann erstmal korrigiert und die Ratio pendelte sich zwischen 75 und 60 ein. Erst am Ende der Hausse in 2010/2011 gab Silber richtig Gas und die Ratio ging auf unter 35.

Ähnlich sieht die Situation aktuell aus. Erst die Krise, in der die Ratio massiv nach oben schießt, dann eine erste Korrektur der Bewegung:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.