Wertinflation

03.08.2020 | John Mauldin

- Seite 2 -

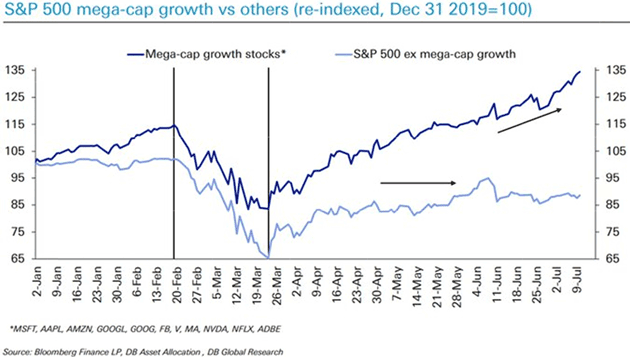

Der S&P 10 versus S&P 490Tony Sagami schickte mir einige Charts von Twitter. Es stellte sich heraus, dass ein Großteil der Erträge des S&P 500 nur von 10 Unternehmen getragen wurden: Microsoft, Apple, Amazon, Google, Facebook, Visa, Mastercard, Nvidia, Netflix und Adobe. Als Gruppe sind sie seit Beginn des Jahres um 35% gestiegen. Als Gruppe sind die anderen 490 um mehr als 10% gefallen.

Europa erlebt ein ähnliches Phänomen.

Wenn das eine Blase war, was ist dann das?

Jesse Felder schreibt einen Newsletter namens The Felder Report. Hier ein Auszug:

"Nur drei Aktien machen mehr als 16% des S&P 500 Index und ein Drittel des Nasdaq 100 Index aus. Ich denke, Sie wissen, welche ich meine. Apple, Amazon und Microsoft werden zusammen nun bei fast 5 Billionen Dollar bewertet. Das ist mehr als die Gesamtwirtschaft Deutschlands und entspricht fast der Gesamtgröße der japanischen Wirtschaft.

Was jedoch am erstaunlichsten ist, ist die durchschnittliche Bewertung dieser drei Giganten gegenüber ihrem freien Cashflow. Nur zur Spitze der Dotcom-Manie sahen wir etwas Vergleichbares. Der Unterschied heute ist, dass diese Unternehmen ihren freien Cashflow zu einem kleinen Bruchteil der damaligen Wachstumsraten steigern. Wenn das eine Blase war, was ist dann das?"

Alles, was man dazu sagen kann, ist "Wow." Diese drei Aktien, größer als Deutschland, haben sich weiter von ihrem Cashflow entfernt als zu jeder anderen Zeit - mit Ausnahme eines Bärenmarktes. Wenn das Konzept der Mean Reversion hält, dann werden entweder deren Verkaufszahlen explodieren oder ihre Aktienkurse fallen. Oder eine Kombination beider Ereignisse. Diese drei Aktien befinden sich, in Sachen freier Cashflow, mehr als drei Standardabweichungen über ihrem Durchschnitt, und deutlicher als während der Tech-Blase.

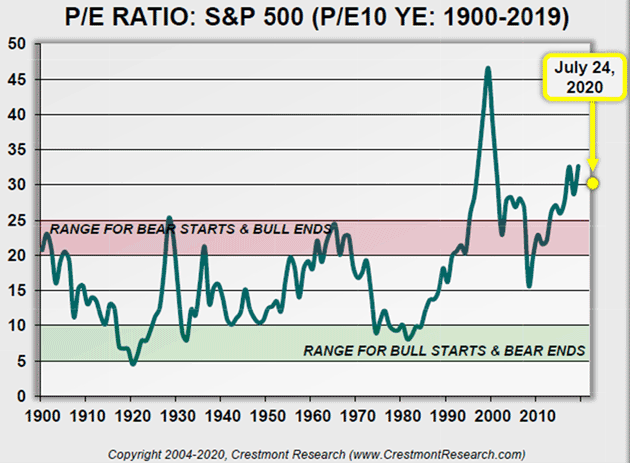

Wir können nicht über Bewertungen sprechen, ohne uns meinem alten Freund Ed Easterling von Crestmont Research zuzuwenden. Wo befinden wir uns, und welche zukünftigen Erträge wird es wahrscheinlich geben? Er nimmt uns zurück ins Jahr 1900. [Meine Kommentare in eckigen Klammern.]

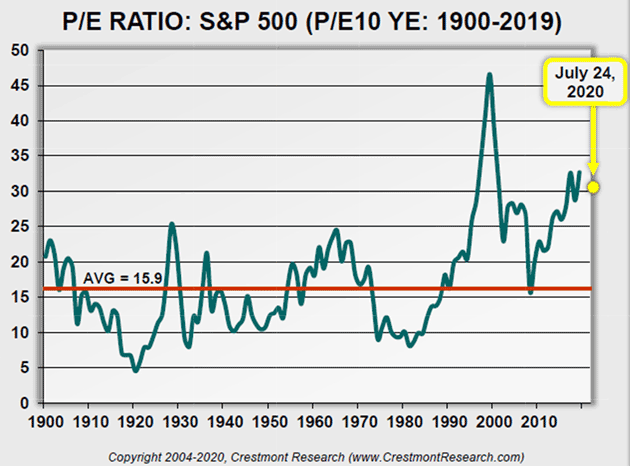

"Das ist ein grundlegender Chart des P/E-Verhältnisses. Er umfasst den langfristigen Durchschnitt und einen Punkt, um das P/E-Verhältnis bezüglich der Geschichte seit 1900 zu aktualisieren (und darzustellen). Auch wenn sich der Marktindex etwa auf demselben Niveau befindet wie zu Beginn des Jahres, so ist der CAPE P/E10 EPS (10-jähriger Realertrag je Aktie) in den vergangenen 6 Monaten leicht gestiegen (größtenteils, weil die aktuellen Erträge je Aktien die Zeitspannen zu Beginn der 10 Jahre übersteigen. [Das einzige Mal, das dies überschritten wurde, war in der Dotcom-Blase 1999 bis 2000.]

Das ist ein grundlegender Chart des P/E-Verhältnisses mit Bereichen, die typische Anfangs- und Endniveaus des S/E für Akteinmarktzyklen widerspiegeln. Wie in der Grafik gezeigt, befinden wir uns auf Niveaus, die weit über dem typischen Startpunkt eines anhaltenden Bärenmarktes und weit über dem Ende der meisten anhaltenden Bullenmärkte (mit Ausnahme der Tech-Blase von 2000) sind.