Backwardation why dont you come back?

11.06.2007 | Eugen Weinberg

Im Gegensatz zu anderen Finanzaktiva wie Aktien oder Renten verfügen Rohstoff-Futures über keine ordentlichen Zinserträge oder Dividenden. Das Bestreben nach einer rationalen Grundlage für die Wahrnehmung der Rohstoffe als Anlageklasse hat deswegen das Konzept des "roll yield" ins Leben gerufen.

Im Gegensatz zu anderen Finanzaktiva wie Aktien oder Renten verfügen Rohstoff-Futures über keine ordentlichen Zinserträge oder Dividenden. Das Bestreben nach einer rationalen Grundlage für die Wahrnehmung der Rohstoffe als Anlageklasse hat deswegen das Konzept des "roll yield" ins Leben gerufen.Dieses Konzept ist auf die häufig besondere Struktur der Terminkurve, die sog. Backwardation, bei Rohstoffen zurückzuführen, in der die Terminpreise unter dem Kassakurs liegen. Die Einflussfaktoren am physischen und am Terminmarkt unterscheiden sich jedoch stark. Deswegen stellt das Profil der Terminkurve keinen zuverlässigen Indikator für den weiteren Verlauf des Rohstoffpreises dar, wobei sich die Terminpreise in Backwardation oft als irrational niedrig erweisen. Seit nun zwei Jahren befinden sich jedoch vor allem die Ölmärkte, die früher häufig Backwardation aufwiesen, teilweise im sog. Contango, einer spiegelbildlichen Konstellation zur Backwardation. Die Gründe für Backwardation und unsere Erwartungen bezüglich der Entwicklung vom Contango am Ölmarkt sind Gegenstand dieses Artikels.

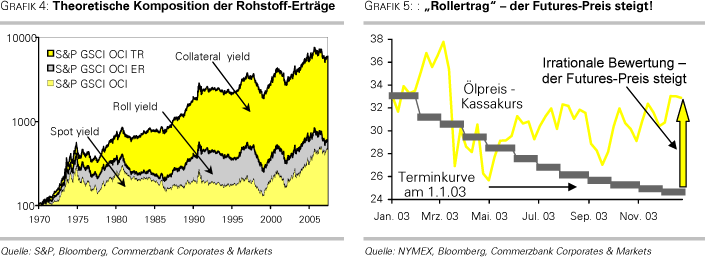

Die allgemein akzeptierte Ansicht besagt, dass Rohstoff-Investments aufgrund der speziellen Struktur der Terminmärkte für Rohstoffe über drei Ertragsquellen (Grafik 4) verfügen. Einerseits ist die absolute Performance, die sog. "spot yield", der Rohstoffpreise wichtig. Andererseits ist beim Kauf von Rohstoff-Futures nur eine geringe Marge fällig, i.d.R. in Höhe von lediglich 2-5% des Kontraktwertes. Die Performance-Berechnung von Rohstoff-Investments unterstellt jedoch die komplette Hinterlegung des Kapitals in Höhe des Kontraktwertes, was zwangsläufig Zinserträge, sog. "collateral yield", mit sich bringt.

Die u.E. wichtigste Besonderheit bei Rohstoff-Futures stellt jedoch die oft inverse Struktur der Terminkurve dar, die sog. "backwardation", wobei sich die Terminpreise unter dem Kassakurs befinden. Bei der Performance-Berechnung der Rohstoff-Indizes wird ein regelmäßiges Rollieren der bald fälligen Terminkontrakte in die (über-)nächsten Kontakte unterstellt.

Da diese Struktur oft nicht auf die Marktgegebenheiten und -erwartungen zurückzuführen ist, entspricht die tatsächliche Preisentwicklung eines Rohstoffs nicht unbedingt dem Verlauf der Terminkurve. Insofern ist diese besondere Konstellation häufig irrationaler Natur und resultiert in einem positiven Ertrag, wenn der Kassakurs nicht wie vom Profil der Terminkurve vorausgesetzt sinkt, sondern aufgrund fundamentaler Entwicklungen am Markt stabil bleibt oder steigt.

Der Begriff "roll yield" ist deswegen irreführend, weil das simple Rollen in den nächstfälligen Kontrakt allein keinen Ertrag generiert. Dieses Phänomen sollte man eher als den Anstieg des irrational gepreisten Terminpreises ansehen, der zum Verfallsdatum dem Kassamarkt entspricht (Grafik 5).

In den vorherigen Jahrzehnten hat dieses oft irrationale Verhalten der Terminpreise einen erheblichen Beitrag zur gesamten Performance der Rohstoff-Indizes geleistet.

Warum befinden sich denn Rohstoffmärkte überhaupt in Backwardation?

Eigentlich würde man erwarten, dass sich die Terminmärkte für Rohstoffe stets im Contango befinden und der Terminpreis über dem Kassakurs notiert - die positive Differenz entspricht dem Zinsaufwand, der für die Finanzierung des Einkaufs notwendig ist. Bei Rohstoffen sollte diese Differenz noch ausgeprägter sein, da dabei neben den Finanzierungs- auch Lager- und Versicherungskosten anfallen. Jedoch ist Backwardation am Rohstoffmarkt ein sehr häufiges Phänomen. So verbrachte der Kupfermarkt in den letzten 20 Jahren rund 50% der Zeit in Backwardation, während sich der Öl- und der Zuckermarkt seit 1987 jeweils sogar 59% der Zeit in Backwardation befanden. Es gibt vielerlei Erklärungen für die Entstehung von Backwardation. Mit drei davon, die unter den Begriffen "normal backwardation", "convenience yield" und "mean reversion" bekannt sind, befassen wir uns.