Goldaktienausbruch bestätigt prozyklisch das Finale der Gold-Hausse

04.08.2020 | Dr. Uwe Bergold

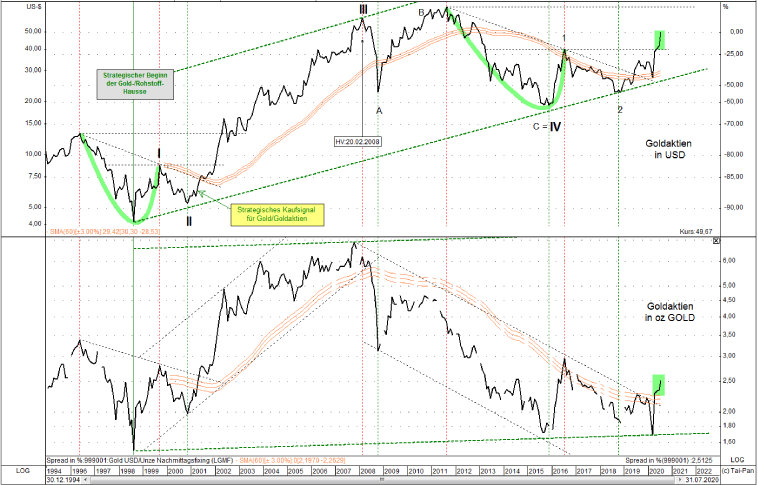

Wie bereits im März dieses Jahres angekündigt (Goldminenaktien als Gold im Boden mit extremem Potenzial), haben nun im vergangenen Monat Juli die Senior- als auch die Junior-Goldminenaktien ihre taktische Bodenbildungsphase prozyklisch, mit einem Ausbruch nach oben, abgeschlossen. Fast die identische Konstellation - in Form einer strategischen Bodenbildungsphase - erlebten wir live zur Jahrtausendwende (Deja-Vu-Erlebnis), als wir am Jahresanfang 2001 strategisch Gold und Goldaktien langfristig zum Kauf empfahlen (siehe hierzu obere Grafik in Abbildung 1).

Wie bereits im März dieses Jahres angekündigt (Goldminenaktien als Gold im Boden mit extremem Potenzial), haben nun im vergangenen Monat Juli die Senior- als auch die Junior-Goldminenaktien ihre taktische Bodenbildungsphase prozyklisch, mit einem Ausbruch nach oben, abgeschlossen. Fast die identische Konstellation - in Form einer strategischen Bodenbildungsphase - erlebten wir live zur Jahrtausendwende (Deja-Vu-Erlebnis), als wir am Jahresanfang 2001 strategisch Gold und Goldaktien langfristig zum Kauf empfahlen (siehe hierzu obere Grafik in Abbildung 1). Wir befinden uns bereits schon seit mehr als 20 Jahren in einer strategischen Gold-Hausse (siehe hierzu Abbildung 3), auch wenn dies vom Börsenpublikum, inkl. den meisten Börsenanalysten, völlig ausgeblendet wird!

Abb. 1: Goldaktien in USD (oben) versus Goldaktien in oz GOLD (unten) von 12/1994 bis 07/2020

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Im Buch "Flow statt Frust", welches von Prof. Dr. Bernt Mayer und Dr. Uwe Bergold in den Jahren 2001 bis 2002 geschrieben und im Jahr 2003 beim Finanzbuchverlag veröffentlicht wurde, kann man auf den Seite 50 und 51 Folgendes lesen:

" Seit Beginn des zweiten Quartals 2001 bewegt sich Gold in einem sekundären Aufwärtstrend mit steigenden mittelfristigen Hoch- und Tiefpunkten Großinvestoren nutzen diese mittelfristigen Korrekturen für ihr Positions-Timing (Ein- oder Ausstieg bei einem Primärtrendwechsel) und zum Steuern des breiten Börsenpublikums als Gegenposition. Somit werden die kursrelevanten Insider-Spuren, die im Primärtrend deutlich erkennbar sind, im Sekundärtrend bewusst verschleiert Am Ende einer Epoche stand immer Bürokratie, Korruption, Verschuldung und Staatsbankrott, am Anfang war immer Gold die Grundlage eines neuen Finanzsystems [auch dieses Mal wird es nicht anders sein] "

Des Weiteren konnte man auf Seite 60 lesen:

" Seit 1999 sind bei vielen Goldminen versteckte Aktionen mit zunehmenden Volumen erkennbar, die auf ein Akkumulieren von Großinvestoren schließen lassen Nach einer langjährigen Baisse mit ausgetrockneten Umsätzen fallen die Kurse seit 1999 trotz massiv ansteigendem Volumen nicht mehr. Plötzlich aufkommende Nachfrage stoppt den Kursverfall. Seit Frühjahr 2001 ist sogar ein Nachfrageüberhang mit noch höheren Umsätzen erkennbar.

Für das breite Publikum sind Gold oder Goldminen auch im Jahr 2002 noch kein Thema. Die vorherrschende negative Stimmung für Gold wird von der fehlenden oder sogar negativen Berichterstattung der Massenmedien unterstützt. Wir sind auf diesen Zustand, die versteckte Akkumulation von Großinvestoren, im Frühjahr 2001 aufmerksam geworden und empfehlen seitdem den Aufbau von Positionen im [Gold &] Goldminen-Bereich "

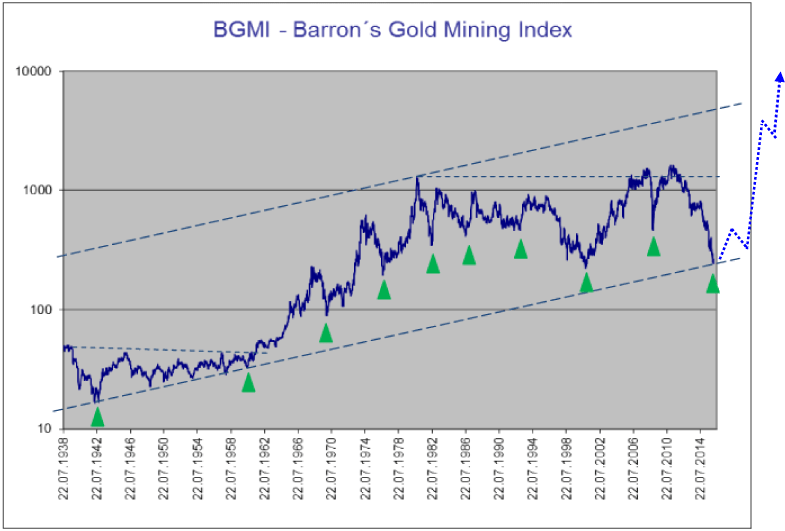

Seit dem Jahrtausendwechsel befindet sich Gold, als auch die Goldaktien, langfristig in einer strategischen Hausse (siehe hierzu Abbildung 3 und 4), welche von 2011 bis 2015 mittelfristig - im Rahmen einer taktischen Baisse (vgl. Gold-Korrektur von 1974 bis 1976) - unterbrochen wurde. Seit Januar 2016 befinden wir uns in der finalen Hausse-Impuls-Phase, was nun - durch die Vollendung der mittelfristigen Bodenbildungsphase (2013 - 2020) - auch prozyklisch bestätigt wurde. Auf dieses taktische Korrekturtief wiesen wir in unserem Marktkommentar 01/2016 (Das Zeitfenster für günstige Edelmetallinvestments beginnt sich zu schließen) hin (siehe hierzu Abbildung 2).

Unter anderem konnte man Folgendes in diesem Marktkommentar lesen:

" Auch bei der Betrachtung der Goldminen in EUR zeigt sich, dass sie seit dem Ende 2013 mehr oder weniger in einer Seitwärtsbewegung gefangen sind. Die vergangenen zwei Jahre wurden vom Smart Money genutzt, um sich historisch günstig im Goldminensektor einzudecken. Die Akkumulation detailliert erläutert finden Sie im Marktkommentar 11/2015 "

Abb. 2: Barron´s Gold Mining Index (BGMI) von 07/1938 bis 01/2016

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold