Inflation stark - Gold schwach - EZB erhöht Kaufprogramm

11.03.2021 | Markus Blaschzok

Der Goldpreis erholte sich in dieser Woche von seinem 9-Monatstief vom Montag bei 1.676 US-Dollar und stieg nach einem Trendbruch am Dienstag auf 1.740 US-Dollar an. Wir hatten diesen weiteren Preisrückgang von 1.800 US-Dollar auf unter 1.700 US-Dollar prognostiziert und auf der Shortseite mit unseren Premium-Abonnenten gehandelt, ebenso wie die aktuell laufende kurzzeitige Preiserholung. An der COMEX haben die Spekulanten 70 Tsd. Gold-Futures-Kontrakte in den letzten drei Wochen netto geschlossen, was ein erstes Auswaschen der Spekulation zeigt, die jedoch womöglich noch nicht abgeschlossen ist.

Der Goldpreis erholte sich in dieser Woche von seinem 9-Monatstief vom Montag bei 1.676 US-Dollar und stieg nach einem Trendbruch am Dienstag auf 1.740 US-Dollar an. Wir hatten diesen weiteren Preisrückgang von 1.800 US-Dollar auf unter 1.700 US-Dollar prognostiziert und auf der Shortseite mit unseren Premium-Abonnenten gehandelt, ebenso wie die aktuell laufende kurzzeitige Preiserholung. An der COMEX haben die Spekulanten 70 Tsd. Gold-Futures-Kontrakte in den letzten drei Wochen netto geschlossen, was ein erstes Auswaschen der Spekulation zeigt, die jedoch womöglich noch nicht abgeschlossen ist.In den USA passierte am Samstag das 1,9 Billionen US-Dollar schwere Stimulus-Paket der Demokraten den US-Senat. Ein Teil der frisch gedruckten Greenbacks wird dabei wieder direkt an die Bevölkerung ausgegeben werden, was sofort einen steigenden Effekt auf die Konsumentenpreise haben wird. Da Gold eine Absicherung gegen die Inflation der Geldmenge und somit einer Entwertung der Fiat-Währungen ist, unterstützte diese Meldung die Erholung am Goldmarkt in dieser Woche.

Joe Biden will am Donnerstag "die nächste Phase" von COVID-Programmen bekanntgeben. Die Sozialisten haben entdeckt, dass man aktuell alle politischen Ziele finanzieren kann, egal wie teuer diese sein werden, da die FED die neuen Staatsschulden ohnehin aufkaufen muss, um einen weiteren Anstieg der Marktzinsen zu verhindern.

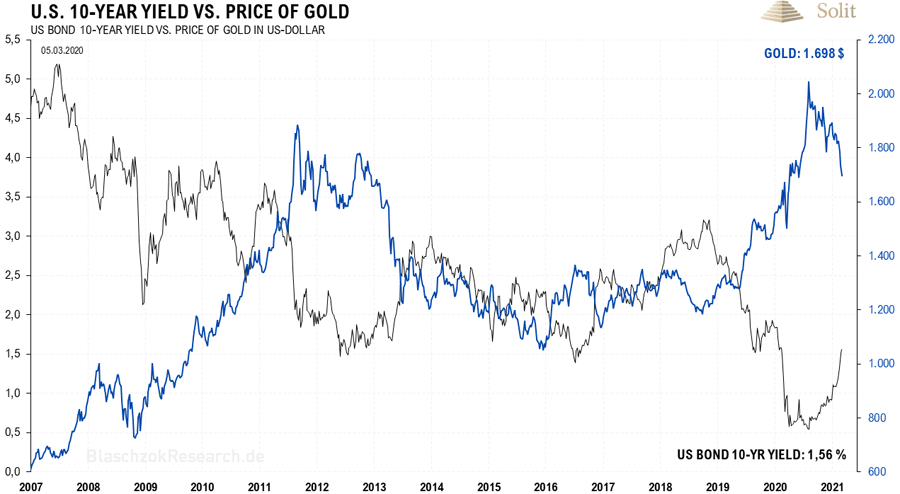

Steigende Zinsen und ein stärkerer US-Dollar, insbesondere zum japanischen Yen, drückten in den letzten Wochen auf den Goldpreis. Dieser korreliert kurzfristig negativ zu steigenden Marktzinsen, die in den letzten Wochen inflationsinduziert deutlich anstiegen. Aktuell liegt die Rendite der 10-jährigen US-Staatsanleihen bei etwa 1,54%, während sie zu Jahresbeginn noch bei 0,91% lag. Auch der vermeintliche Realzins, abgeleitet aus den 10-jährigen inflationsindexierten US-Staatsanleihen (TIPS) stieg in den letzten Wochen von -1% auf fast -0,5% an.

Der 10-jährige TIPS ist eine an den Verbraucherpreisindex gekoppelte US-Staatsanleihe, die vor dem Kaufkraftverlust schützen soll. Jedoch ist der offiziell ausgewiesene Konsumentenpreisindex offenkundig stark geschönt und spiegelt nicht annähernd den realen Kaufkraftverlust wider, weshalb Investoren auch beim Halten vermeintlich inflationsindexierter Anleihen einen realen Kaufkraftverlust erleiden. Nach der Mathematik des Anleihenmarktes ist die 10-jährige TIPS-Rendite gleich dem nominalen 10-jährigen Treasury-Zinssatz abzüglich der Inflationserwartung.

Zinsen und Dollar steigen, während Gold und Silber korrigieren. Auch der Anstieg des US-Dollars zum japanischen Yen war wieder ein guter Indikator für eine Korrektur am Goldmarkt

US-Notenbankchef Jerome Powell enttäuschte vergangenen Donnerstag den Markt, wodurch die Aktienindizes einbrachen und der Goldpreis kurzfristig auf ein 9-Jahrestief abverkaufte. Powell hatte nicht das vom Markt erhoffte Eingreifen am Zinsmarkt signalisiert, sieht keine Inflationsgefahren und will einen vorübergehenden Anstieg der Verbraucherpreise geduldig beobachten.

Steigende Zinsen gefährden die inflationsinduzierte Konjunkturerholung, da die Refinanzierungskosten steigen und unrentable und/oder hochverschuldete Unternehmen in den Bankrott getrieben werden. Ironischerweise ist es die Inflation, die diesmal die Zinsen nach oben treibt und keine starke brummende Wirtschaft am Ende eines Kreditexzesses, weshalb ein Eingreifen am Zinsmarkt nur weitere Inflation und somit weiter steigende Zinsen verursachen wird, was letztlich die rezessiven Kräfte nur noch weiter verstärken wird.

Aus diesem Teufelskreis und der zwingenden Bereinigung von Fehlallokationen in der Wirtschaft gibt es kein Entkommen. Es ist geldpolitischer Irrsinn der Voodoo-Ökonomen über das Drucken von Geld und dem Umverteilen von Vermögen die gesundende Rezession verhindern und eine Wirtschaftserholung herbeizaubern zu wollen. Im Gegenteil verhindern sie die richtige Allokation von Ersparnissen in produktive und gesunde Unternehmen, die neue Arbeitsplätze und Wohlstand schaffen können, indem man das Vermögen der Bevölkerung und der starken Unternehmen über die Inflationssteuer enteignet und staatnahen Unternehmen planwirtschaftlich zur Verfügung stellt.

Am Ende des Tages bleibt in diesem Korporatismus eine Schrumpfung des Kapitalstocks und eine zunehmende Verarmung der Bevölkerung durch planwirtschaftliche Eingriffe der Regierung.

Über die letzten drei bis vier Jahre hatte auf Vorträgen und Webinaren, die man auch auf YouTube findet, vor einem schnellen Anstieg der Zinsen nach der sich damals bereits abzeichnenden Wirtschaftskrise gewarnt und die Stagflation prognostiziert. Eine Stagflation ist eine Rezession gepaart mit hohen Inflationsraten. Ich erklärte unermüdlich, dass die Notenbanken den Marktzinsen hinterherlaufen werden und die Zentralbanken zwar die Leitzinsen kontrollieren können, jedoch nicht die inflationsinduziert steigenden Marktzinsen.

Für meine Prognose bald steigender Zinsen wurde ich noch vor anderthalb Jahren belächelt. Es ist jedoch amüsant zu sehen, wie überrascht sich sehr viele Marktteilnehmer von dieser zwingend logischen Entwicklung zeigen.

Die Notenbanken werden versuchen die Zinsen zu kontrollieren, doch erkaufen sie sich nur etwas Zeit, denn die Eingriffe werden am Ende des Tages nur zu noch stärker steigenden Zinsen und weiterem Siechtum führen. Die EZB zeigte sich eben auf der Pressekonferenz ehrlicher als die FED und konstatierte, dass man das Tempo der Anleihenkäufe (PEPP) erhöhen werde, um den Anstieg der Marktzinsen auszubremsen.

Die Behauptung, die EZB säße am längeren Hebel und man könnte einfach weiter Geld in das System pumpen, ohne die Fiat-Währungen zu entwerten und einen weiteren Anstieg der Renditen zu forcieren, ist Unsinn und als Beruhigungspille für den Markt zu sehen. Dies wird den Inflationsdruck nur erhöhen und inflationsgeschützte Anlageklassen, wie beispielsweise die Edelmetalle, werden in den nächsten Jahren haussieren.

Zinsen und Gold korrelieren kurzfristig negativ zueinander