Defekte Schulden

22.04.2021 | John Mauldin

- Seite 4 -

"Die Entscheidung der Fed hat auch Nebenwirkungen. Die Inflationserwartungen dürften hoch bleiben, vor allem in den nächsten Jahren. Immerhin wird es in diesem Sommer einen Inflationsanstieg geben, sei er auch noch so kurz und überwiegend auf "Basiseffekte" zurückzuführen. Die Fed wird den Zyklus nicht beenden, und die Inflationserwartungen sollten steigen. Es gibt jedoch einen Unterschied zwischen der Fed, die einen Zyklus nicht abwürgt, und einer tatsächlich eintretenden Inflation. Die Inflationserwartungen sind wahrscheinlich etwas übertrieben. Aber der neue geldpolitische Rahmen der Fed wirkt ein wenig wie ein Boden. Ein weiterer Nebeneffekt ist das Andeuten längerfristiger und realisierter Ergebnisse. Die Fed wird nicht vorsorglich handeln. Die Fed wir reaktionär sein. Es wird ziemlich offensichtlich sein, wann die Fed anfängt, über eine Änderung der Politik nachzudenken. Durch die Entscheidung, den Kampf um die Glaubwürdigkeit zu gewinnen, hat die Fed einen Teil der Auswirkungen der lockeren Politik verloren, indem sie die längerfristigen Renditen ansteigen ließ.

Das Punkt-Dilemma der Fed wurde gelöst. Jetzt gibt es keine Dilemma mehr. Es gibt keine Debatten. Es gibt keine Unsicherheit mehr über die Politik der Fed. Die Fed hat sich für ihre Glaubwürdigkeit entschieden. Indem sie "gewinnt, um zu verlieren", sagt die Fed, dass Prognosen großartig, die realen Ergebnisse jedoch besser sind. Es wird keine präventive Straffung der Politik geben. Die Fed wird den Höhenflug, den die US-Wirtschaft in diesem Sommer erleben wird, durchschauen - die Geldpolitik wird sich deswegen nicht ändern.

Es macht fast keinen Sinn, die Daten zu beobachten, um ein Gefühl für die Fed-Politik in absehbarer Zukunft zu bekommen. Eine Inflationszunahme im Sommer? "Sie ist vorübergehend." Die Arbeitslosenrate fällt bis Ende 2021 auf 4,5%? "Die Beteiligung muss höher sein." Die Fed wird nirgendwo hingehen. Die Fed hat Glaubwürdigkeit, und nutzt diese."

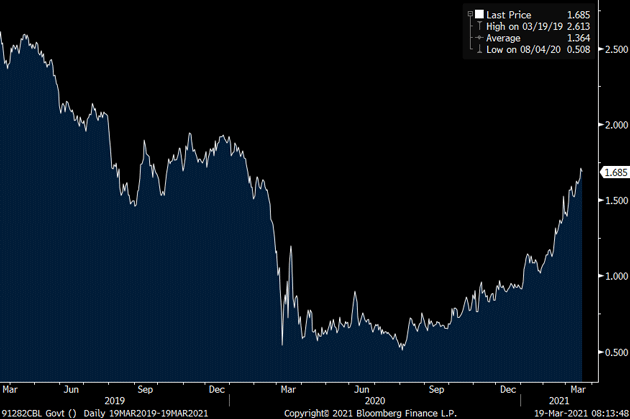

Es liegt mir fern, dem jungen Sam zu widersprechen, der klüger ist als ich, aber ich bin mir nicht so sicher, was die Glaubwürdigkeit der Fed angeht. Die tatsächliche Rendite der 10-Jahresstaatsanleihe steigt. Das ist der Anleihemarkt, der der Federal Reserve mitteilt, dass er sich nicht wohl dabei fühlt, die Wirtschaft heiß laufen und die Inflation steigen zu lassen. Peter Boockvar schickte mir diesen Chart:

Die Fed-Offiziellen haben das Handtuch geworfen: Sie werden die Inflation steigen lassen, weil sie vorübergehend ist. Eine Änderung der Politik ist nicht in Sicht. Ich denke, sie wollen die Märkte vertrösten, indem sie Worte als Ersatz für Taten benutzen. In Highschool spielte ich die Rolle des Freddy Eynsford-Hill in My Fair Lady, der auf der Straße vor Eliza Doolittles Haus steht und versucht, sie von seiner Liebe zu überzeugen. Ihre Antwort?

- Freddy

"Sprich, und die Welt beginnt zu singen,

Auf goldnen Schwingen im morgendlichen Licht.

Schau, und im Schaum will ich ertrinken,

Die Sterne sinken, Liebling, und ich..."

Eliza

"Quatsch, Quatsch, Quatsch,

und weiter nichts.

Worte da, Worte hier.

Erst von ihm, dann von dir! Könnt ihr denn nur quatschen mit mir?

Spricht nicht vom Mond, den du mir schenkst.

Wenn du dran denkst, tu's doch.

Halte keine Reden, wenn ein Stern herunterglänzt.

Nein, halt den Mund und halt mich fest."

Das ist ein massives Pokerspiel. Der Markt weiß, dass die Fed ein starkes Blatt hat, zweifelt aber an der Bereitschaft der Fed, dieses auszuspielen. Die Federal Reserve hofft, dass die Märkte einknicken werden. Vielleicht, wenn der Aktienmarkt um 20% fällt (eine reale Möglichkeit, wenn die Inflation 3,5% erreicht und die Rendite der 10-Jahresstaatsanleihe in diesem Sommer über 2% liegt.) Wir wissen noch nicht, wie viel Wirkung der Stimulus haben wird. Werden die Empfänger das meiste davon sparen, wie sie es beim letzten Mal getan haben? Werden sie es in Aktien investieren? Werden die Verbraucherausgaben und Lieferkettenprobleme die Preise in die Höhe treiben?

Die Fed wettet darauf, dass der Markt eine höhere Inflation tolerieren wird. Man wird wirklich versuchen, mit einer Zinserhöhung zu warten, bis eine durchschnittliche Inflation von 2% (was seit sehr langer Zeit nicht mehr der Fall war) und eine Arbeitslosenrate von 3,5% erreicht wird, was in den letzten 60 Jahren nur zweimal der Fall war.

Eine dieser Zeiten war während des Vietnamkrieges, als die Einberufung einen großen Einfluss auf die Arbeitslosigkeit hatte. Das letzte Mal war im Februar 2020. Das ist ein hochtrabendes Ziel für die Arbeitslosenrate, wenn alles unter 4,5% im kommenden Jahrzehnt als bemerkenswert anerkannt wird, angesichts des technologischen Drucks und der Veränderungen, die sich aus der Pandemie ergeben; ganz zu schweigen vom Verlust hunderter kleiner Unternehmen. Das Versprechen, die Zinssätze an der Nullgrenze zu halten und darauf zu warten, bis die Arbeitslosenrate einen Rekordwert erreicht hat, ist einfach irrational. Lassen Sie mich abschließend meinem Freund Doug Kass zustimmen:

- Die Geldpolitik befindet sich auf einem Kollisionskurs - einem Kurs, der die Ungleichheit von Vermögen und Einkommen wahrscheinlich noch verschärfen wird.

- Die Fed ist aus den Fugen geraten und - wie ich geschrieben habe - ist dies für die meisten nicht sichtbar, was mich erstaunt.

- Trotz der allgemein bullischen Reaktion auf Powells Kommentare - sowohl "Stonks" als auch "Bonks" könnten einen Schlag einstecken

- Wertaktien sind überbewertet und Wachstumsaktien anfällig für höhere Kapitalkosten

Die nächsten Monate könnten sehr volatil werden, da die Stimuli eintreffen und die annualisierte Inflation aufgrund der niedrigen Jahresvergleiche ansteigt. Werden die Anleihemarkt-Vigilante die Federal Reserve weiterhin unter Druck setzen? Vor allem, wenn sie wissen, dass die Messung der Inflation anhand der PCE unsinnig ist? Wenn sie sich auf 2,5% oder 3% beläuft, bedeutet das in Wirklichkeit 4%. Jeder weiß das. Erst einmal brauchen wir eine Inflationsorientierung in unseren Portfolios. Langfristig? Ich bin immer noch im deflationären Lager, es sei denn, die Staatsausgaben und QE geraten völlig außer Kontrolle. Bleiben Sie dran...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 19. März 2021 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.