Christopher Puplava: Kostenloses Geld, kostenlose Schecks - Ich will meine, ich will meine MMT

27.04.2021

I want my

I want my MMT

I want my

I want my MMT

Now look at them yo-yo's, that's the way you do it

You change your policy to MMT

They ain't workin', that's the way you do it

Money for nothin' and your checks for free

I want my MMT

I want my

I want my MMT

Now look at them yo-yo's, that's the way you do it

You change your policy to MMT

They ain't workin', that's the way you do it

Money for nothin' and your checks for free

In Abwandlung des Dire-Straits-Songs "Money for Nothing" halten wir die obige Aussage für den heutigen politischen Titelsong. Erstaunlicherweise hörten wir erst vor ein paar Jahren von den seltsamen Lehren der Modernen Geldtheorie (MMT), die viele für ein Hirngespinst hielten und nicht für etwas, das in absehbarer Zeit verwirklicht werden würde. Aber alles, was es brauchte, war eine Gesundheitskrise und "Boom!", wir leben MMT genau hier und jetzt. Hier ein Auszug ihrer Definition von Investopedia:

"Kernprinzipien: Die zentrale Idee der MMT ist, dass Regierungen mit einem Fiatwährungssystem unter ihrer Kontrolle so viel Geld drucken (oder im heutigen digitalen Zeitalter mit ein paar Tastenanschlägen erschaffen) können und sollten, wie sie ausgeben müssen, weil sie nicht pleite gehen oder zahlungsunfähig sein können; es sei denn, dies wird politisch so beschlossen.

Einige sagen, solche Ausgaben wären fiskalpolitisch unverantwortlich, da die Schulden in die Höhe schnellen und die Inflation in die Höhe schießen würde. Aber laut MMT ist eine hohe Staatsverschuldung nicht der Vorläufer des Zusammenbruchs, von dem wir glauben, dass er es ist. Länder wie die USA können viel größere Defizite aushalten, ohne sich Sorgen machen zu müssen, und ein kleines Defizit oder ein kleiner Überschuss können extrem schädlich sein und eine Rezession verursachen, da die Defizitausgaben die Ersparnisse der Menschen aufbauen.

MMT-Theoretiker erklären, dass Schulden einfach Geld sind, das die Regierung in die Wirtschaft gesteckt und nicht zurückbesteuert hat. Sie argumentieren auch, dass es ein Fehler ist, die Budgets einer Regierung mit denen eines durchschnittlichen Haushalts zu vergleichen."

Heftige Erholung

Dieses monetäre Experiment, in dem wir derzeit leben, war einer der Hauptgründe für die dramatische Wende der Ereignisse. Vor einem Jahr begann die COVID-Krise an Fahrt aufzunehmen und der Optimismus, gemessen an vielerlei Facetten, sank. Im krassen Gegensatz zum letzten Jahr haben wir eine sich stark erholende Wirtschaft und, zumindest in den USA, haben wir die COVID-Infektionen unter Kontrolle, da die Impfungen dort rapide ansteigen.

Nach Schätzungen von JP Morgan haben die USA im letzten Monat sogar eine Immunität von 50% erreicht, da sie auch diejenigen berücksichtigen, die sich mit COVID infiziert und überlebt haben. Aufgrund der schnell ansteigenden Impfungen ist es denkbar, dass die USA bereits Ende dieses Monats die Herdenimmunität erreichen.

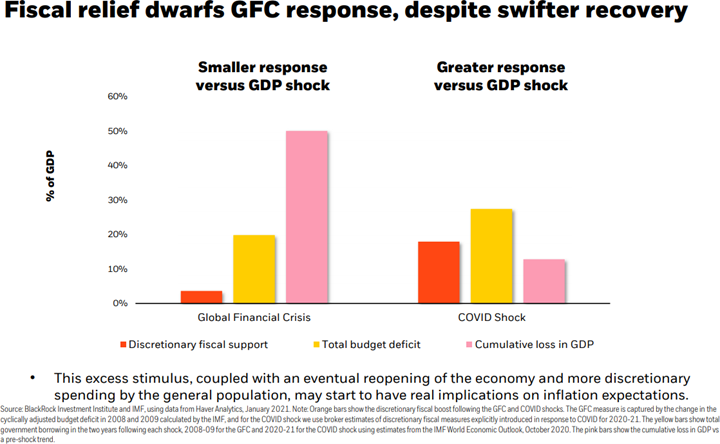

Nicht nur die COVID-Immunität im Land ist dramatisch angestiegen, sondern auch die gesamtwirtschaftliche Erholung, die an mehreren Fronten das Aktivitätsniveau vor COVID übertroffen hat. Dies ist zu einem nicht geringen Teil auf die beispiellose Stimulierung (das Wort "beispiellos" scheint nicht mehr ganz zu passen) durch die Geld- und Finanzbehörden als Reaktion auf das zurückzuführen, was einige jetzt als "Große COVID-Krise (GCC)" bezeichnen. Betrachten Sie den verblüffenden Vergleich der Reaktion auf die GCC mit der "Großen Finanzkrise (GFC)" von 2007 bis 2009.

Während der Finanzkrise betrug der kumulierte Schaden für die Wirtschaft am Ende etwa die Hälfte der jährlichen Wirtschaftsleistung, gemessen am Bruttoinlandsprodukt (BIP). Die Gesamtausgaben für das Haushaltsdefizit beliefen sich auf etwa 20% des BIPs, was weniger als die Hälfte des wirtschaftlichen Schadens ausmachte. Unter der GCC von 2020 lag der kumulative Schlag für die Wirtschaft unter 15% des BIPs und die gesamten Defizitausgaben betrugen etwa 25% des BIPs.

Die stimulierende Reaktion in der GFC war weniger als die Hälfte des gesamtwirtschaftlichen Schadens, während die Reaktion auf die GCC von 2020 doppelt so groß ausfiel wie der wirtschaftliche Schaden; und dabei werden noch nicht einmal potenzielle Infrastrukturausgaben berücksichtigt!

Quelle: BlackRock

Die massive Reaktion der USA auf die GCC hat die Erholung im Vergleich zu früheren Abschwüngen beschleunigt. Zum Beispiel hat die GFC den Nettowert der Verbraucher mit einem Vorschlaghammer getroffen, so dass es fünf Jahr dauerte, bis die Haushalte den Verlust wieder ausgeglichen hatten. Da die Regierung Geld aus dem Helikopter wirft und die Fed Billionen in die Finanzmärkte pumpt, dauerte es nur sechs Monate, bis das Nettovermögen der Haushalte wieder das Niveau von vor COVID erreicht hatte, während es 11 Monate dauerte, bis das persönliche Einkommen wiederhergestellt war.

Ausgabewelle im Gange

Der US-Verbraucher ist nun mit rekordverdächtigem Sparguthaben ausgestattet und hat sich darauf beschränkt, hauptsächlich für Waren statt für Dienstleistungen auszugeben. So hat der private Konsum von Gütern nicht nur seine früheren Höchststände in den Schatten gestellt, sondern ist nun in nur einem Jahr um 12% gestiegen. Nach der Finanzkrise dauerte das sechsmal länger. Im Gegensatz zu den Ausgaben für langlebige Waren ist der frühere Höchststand bei den Ausgaben für Dienstleistungen noch immer nicht erreicht worden, da große Teile der Wirtschaft noch immer stillgelegt sind.

Mit der Zunahme der Impfungen werden immer mehr Teile des Landes geöffnet und damit wird wahrscheinlich auch ein Ausgabenanstieg der Verbraucher für Dienstleistungen einhergehen, die zuvor verweigert wurden. Sowohl in den USA als auch in der Eurozone klafft eine beträchtliche Lücke zwischen den Haushaltseinkommen und dem Ausgabenniveau, die einen großen Nachholbedarf für die kommenden Monate erkennen lässt.